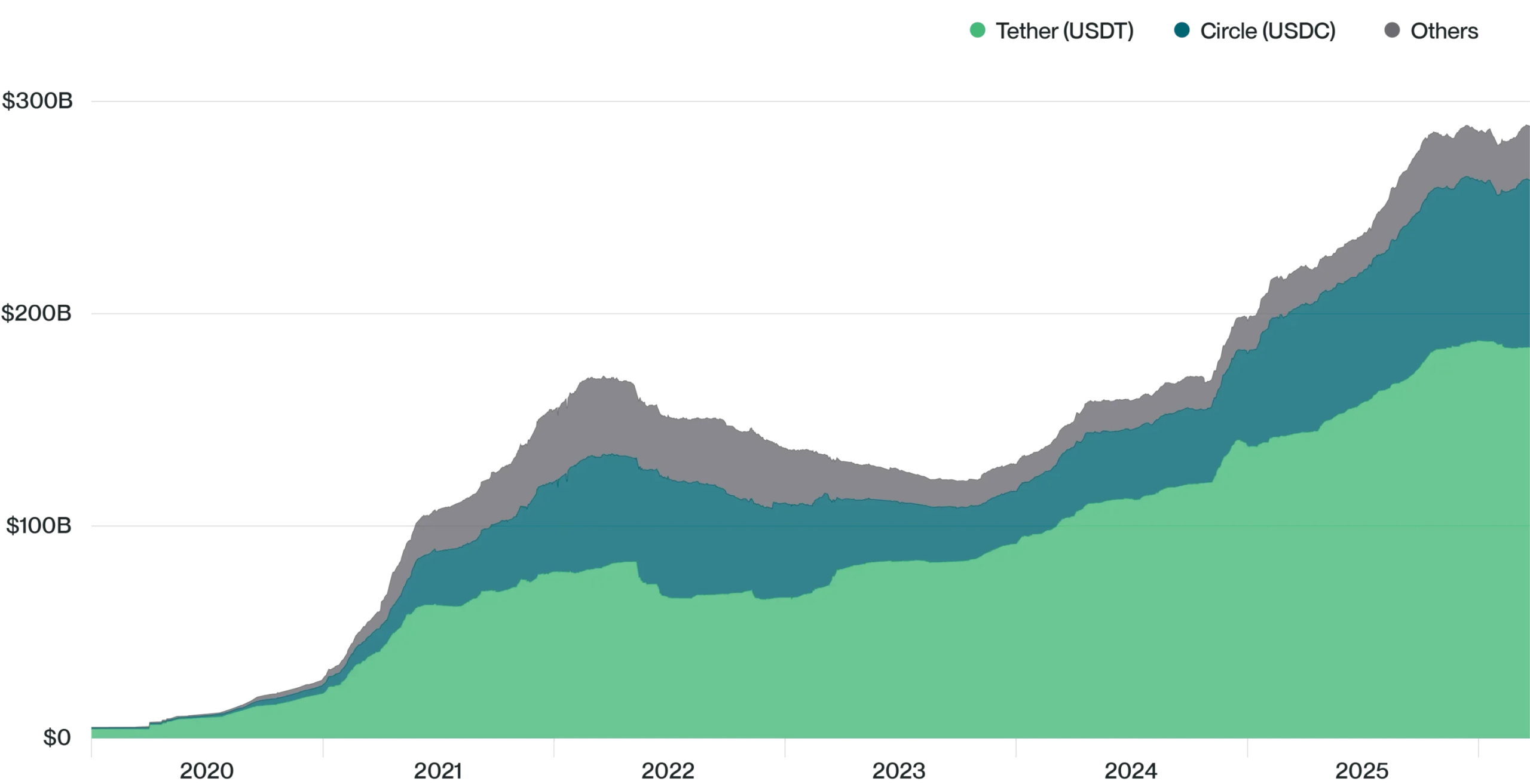

此举将对 Circle 产生直接影响:来自更加机构化的 Tether 的竞争加剧可能会压缩 Circle 的相对估值溢价,但同时也将验证稳定币模式的整体有效性,并有可能扩大其潜在市场规模。从这个意义上讲,一个更加透明且与机构接轨的 Tether 既会挑战 Circle 的市场地位,也会强化稳定币成为核心金融基础设施这一更广泛的论点。

Github 提交频次:不要只听 Pitch Deck 中的技术愿景。在 AI 时代,很多 BP 甚至都是 AI 一键生成,充满了 AI 幻想,对于技术驱动型项目(如 Infra, ZK, L2),必须让技术合伙人或者其他技术机构审查其底层代码 GitHub。但是由于很多早期项目还没有开始建立产品,所以这一步也非常吃创业者过去的能力水平与声誉。比如对于 Algorand 当时的技术愿景,当你知道是 MIT 图灵奖获得者来操刀这个项目底层时,自然也就降低了你需要进行技术 DD 的难度。

第四,去中心化 AI 训练的政治经济含义。 Jack Clark 在 Import AI 中把这个问题提升到「谁拥有 AI 的未来」这个层面。当前前沿模型训练被少数拥有大规模数据中心的机构垄断,这不只是商业问题,也是权力结构问题。分布式训练如果能持续取得技术进展,有可能在某些模型类型(如特定领域的小规模前沿模型)上形成真正去中心化的开发生态。当然,这个前景目前还远。

我们已能看到 Circle 抵御知名企业竞争的初步迹象:2023 年,全球大型数字支付公司 PayPal 高调推出了其稳定币 PYUSD,但该产品市场反响平平,目前 PYUSD 的市场份额仅略高于 1%。

当然,也存在大型企业后来居上、挤压先行者的案例。例如,在货币市场基金领域,富达、先锋、Federated Hermes 等快速跟进者从最初的创新者 Reserve Fund Group 手中夺取了大部分市场份额。这一情况值得关注,尤其是考虑到货币市场基金与稳定币之间的相似性:两者均吸纳美元资金,并将其投资于美国国债等优质短期证券。

尽管如此,我仍不认为大型银行能够轻易击垮 Circle。我认为 Circle 的市场份额同样存在扩大的可能性。毕竟,尽管 Circle 在整体稳定币市场中「仅」占有 25% 的份额,但在受监管的稳定币细分市场中,其份额要高出许多(Tether 的 USDT 主要主导离岸市场)。虽然难以获取 Circle 在受监管市场中份额的确切数据,但我估计该比例超过 80%。如果认为稳定币资产管理规模的增长将主要来自受监管市场(因为银行、金融科技公司及大型企业倾向于选择在岸、受监管的稳定币),那么 Circle 的市场份额有望显著超过其当前 25% 的水平。

然而,出于本次分析的保守性原则,我将平衡上述两种力量,假设 Circle 未来仅维持其 25% 的市场份额不变。

Luffa 是全球领先的 Web3 去中心化 Web3 × AI 超级连接器。平台融合去中心化身份(DID)、AI Agent、Web3 原生钱包、社交功能及小程序生态,构建统一执行环境。它支持用户创建频道、小程序和 AI 机器人,为用户提供无缝的一站式体验。Luffa 为个人、社区、品牌及 AI 开发者赋能,提供可验证行为体系、可编程经济模式与安全交互环境,支持智能体驱动交易、忠诚度体系搭建及去中心化协作。Luffa 致力于成为 AI 与 Web3 时代的超级基础设施。