原文作者:Sleepy.txt , 动察 Beating

过去一百年,超级富豪一直在寻找同一样东西:一个能让金钱彻底摆脱主权国家审视的法外之地。

20 世纪初,他们找到了瑞士银行账户。

1934 年《瑞士银行法》规定,银行必须为客户保密,泄密者将面临刑事起诉。富人可以将资产存放在一个只有少数高级银行职员知道身份的账户里,逃避母国的税收和法律审查。

这个体系运转了 74 年,直到 2008 年,美国国税局发出「约翰·多伊传票」,勒令瑞银集团(UBS)提供约 5.2 万名美国客户的账户信息。

次年,瑞银支付 7.8 亿美元罚款,并交出部分客户名单。

当地下的保险箱不再安全,资本便迅速转移阵地,涌向了阳光下的避税天堂。

20 世纪中期,加勒比海的离岸中心开始兴起。开曼群岛、百慕大、英属维尔京群岛,这些散落在蓝色海洋中的岛屿,以零税率和宽松的监管,成为跨国公司和富豪们注册空壳公司、隐藏财富的乐园。

这个体系运转了约 50 年,直到 2014 年,经济合作与发展组织发布《共同申报准则》,要求全球金融机构自动交换非居民客户的账户信息。到 2024 年,超过 1.7 亿个账户被迫曝光,涉及资产高达 13 万亿欧元,在各国税务局的系统里,它们变得一览无余。

阳光穿透了加勒比海的椰林,照亮了那些阴影里的财宝。

每一代离岸天堂的寿命都在缩短。瑞士银行 74 年,加勒比海离岸 50 年。监管的大网越收越紧,富豪们急需一个新的藏身之处。

2019 年 8 月,爱泼斯坦死在曼哈顿的牢房里。比起他死因的谜团,他留下的遗产更像是一个时代的标本,精准地展示了富豪们是如何换到另一条船上去的。

在物理世界,他拥有小圣詹姆斯岛。这座配备了港口、机场和独立电网的岛屿,是一个典型的旧式避难所,一个看得见摸得着的法外之地。他也确实在这座小岛上让自己和更多人成为了法外狂徒。

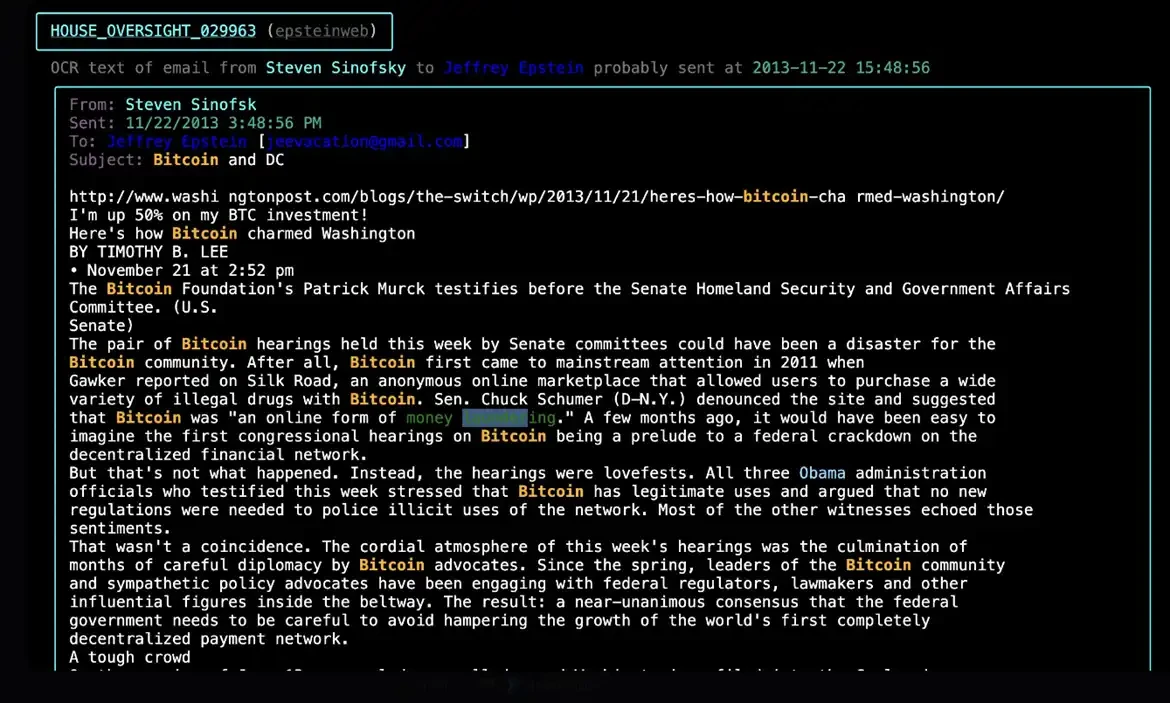

在数字世界,他早已开始了新的布局。从资助比特币开发者,到投资基础设施,再到游说监管政策,爱泼斯坦把触角伸向了加密货币。显然,在他眼中,这个虚拟的避难所,比那座实体海岛更值得下注。

2015 年比特币危机,2026 年监管收紧。这 11 年发生的一切,正是这场百年猫鼠博弈的最新回合。

脏钱

2015 年 4 月,比特币基金会,这个曾经被视为比特币生态央行的组织,在一封公开信中承认,它已经实际上破产了。

比特币基金会成立于 2012 年,由一群比特币的早期信徒和布道者创立,包括中本聪的「接班人」、首席科学家加文·安德烈森,以及后来被称为「比特币耶稣」的罗杰·维尔等人。它的使命是资助核心开发者的工资、组织会议、推广技术,为这个野蛮生长的数字货币提供某种形式的官方背书。

然而,这个去中心化世界的中心化组织,却在短短三年内,因腐败、内斗和管理混乱而分崩离析。

其创始董事会成员、当时全球最大比特币交易平台 Mt. Gox 的 CEO 马克·卡佩莱斯,因交易平台倒闭、85 万枚比特币不翼而飞而身陷囹圄;基金会副主席查理·施雷姆则因参与洗钱被判刑两年。

随着基金会崩溃,5 名核心开发者的生计成了大问题。他们维护的代码支撑着几百亿的市值,可现实中,他们却领不到工资。

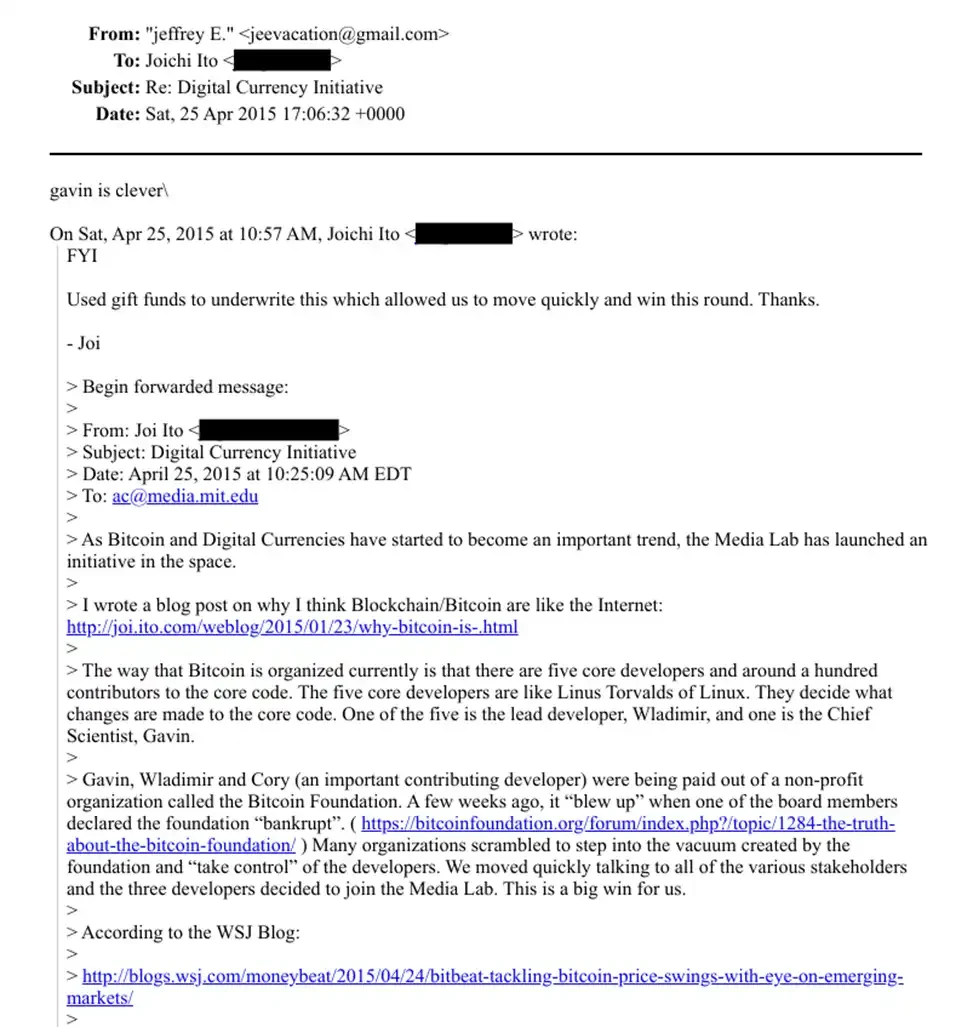

2015 年 4 月,就在比特币社区为此发愁时,MIT 媒体实验室宣布启动「数字货币倡议」。他们迅速行动,将加文·安德烈森、科里·菲尔兹和弗拉基米尔·范德兰这三位核心人物,悉数招入麾下。这个成立于 1985 年、以前瞻性研究和与商界、富豪的紧密合作而闻名的跨学科实验室,成为了比特币开发者的「白衣骑士」。

但这位白衣骑士的钱,并不干净。

时任 MIT 媒体实验室主任的是伊藤穰一,这位著名的日裔投资人曾在硅谷呼风唤雨,早期投中过 Twitter 和 Flickr。

根据 2019 年《纽约客》的调查报道,正是伊藤穰一,决定使用爱泼斯坦的钱来供养这个「数字货币倡议」。

2013 至 2017 年间,爱泼斯坦向 MIT 媒体实验室直接捐赠了 52.5 万美元。但这只是冰山一角。据爱泼斯坦本人声称,他帮助 MIT 从其他富豪那里筹集了至少 750 万美元的资金,其中包括来自比尔·盖茨的 200 万美元。这些资金被巧妙地标记为匿名,从而完全隐藏了爱泼斯坦在其中的影响力。

这笔钱本来是进不来的。因为 2008 年的性侵案,爱泼斯坦早就上了 MIT 的黑名单。但伊藤穰一利用「礼物基金」开了个后门,绕过学校的层层审查,把脏钱洗了进来。他甚至专门发邮件给同事下令这笔钱必须保持匿名。

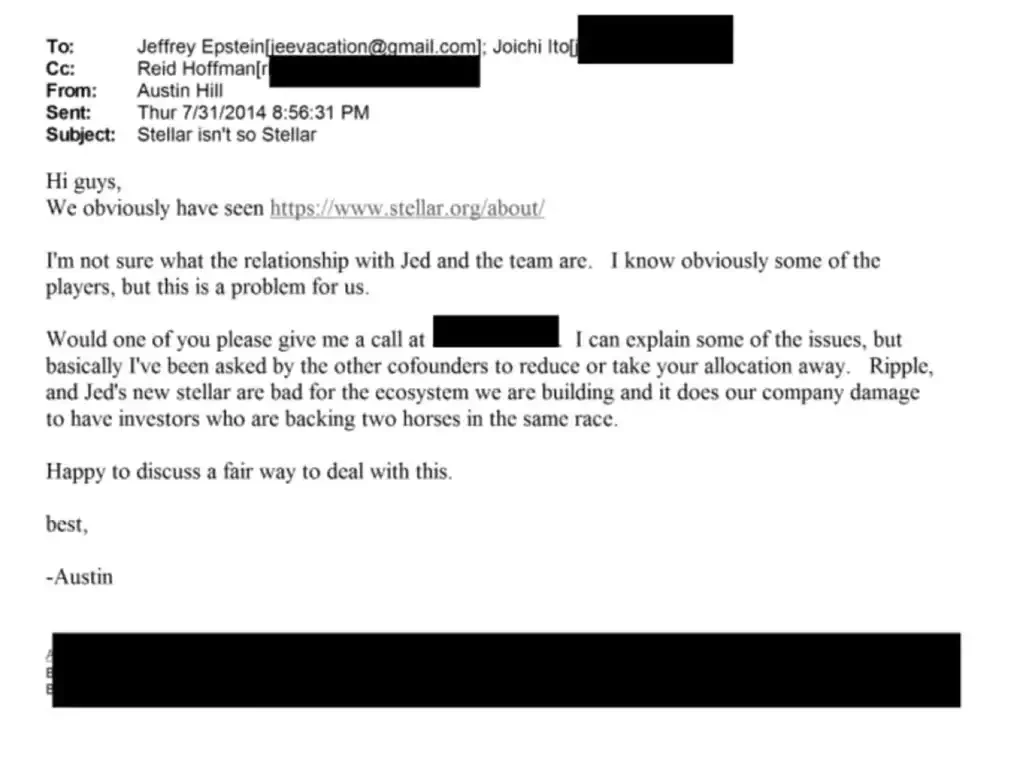

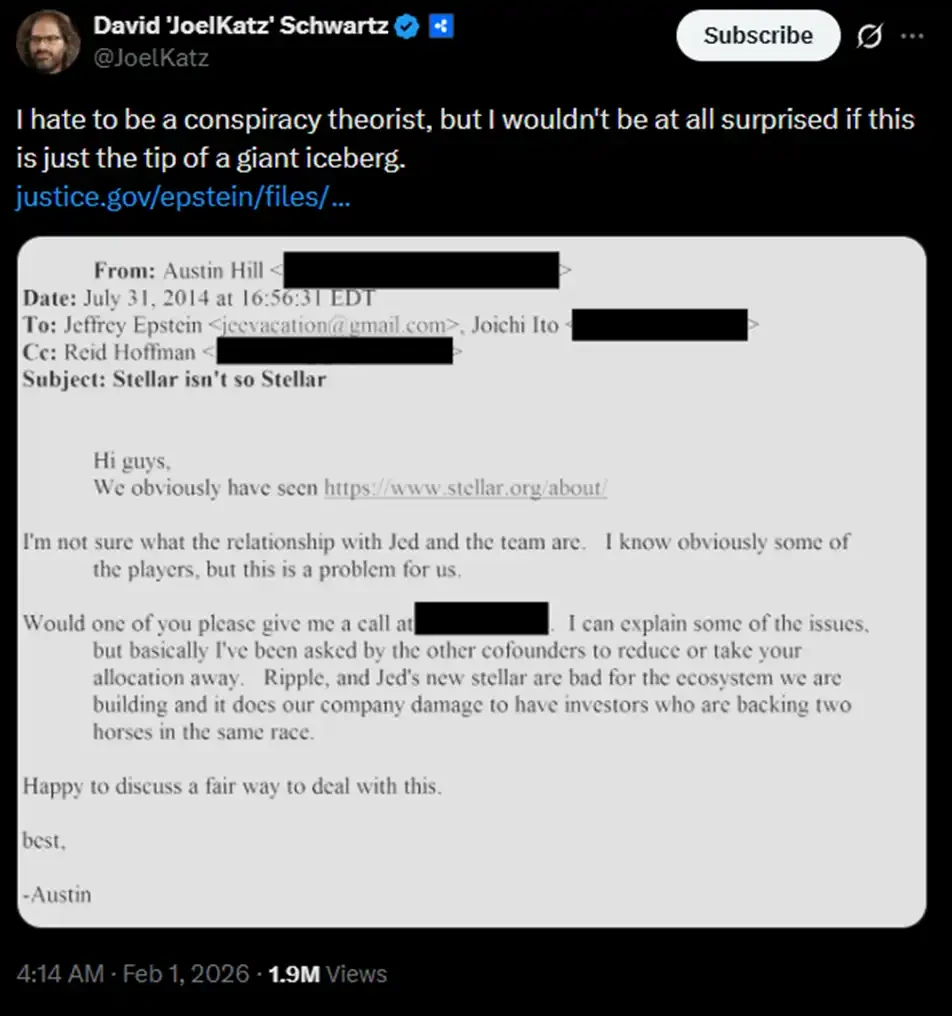

伊藤穰一太懂权力的杠杆了,在另一封写给爱泼斯坦的邮件中,他点出了比特币权力的七寸:虽然号称去中心化,但代码的生杀大权其实掌握在 5 个人手里。而 MIT 不仅入局,还一口气收编了其中 3 人。

爱泼斯坦的回复简短而意味深长:「加文是个聪明人。」

言下之意,他买对人了。通过控制人,他们悄然完成了对代码的控制。

这就是顶级机构的魔力,它能为最脏的钱,镀上最亮的金。一个被定罪的性犯罪者,摇身一变,成了比特币核心圈的幕后金主。那件「访问学者」的马甲,让他得以登堂入室,在顶级实验室里畅通无阻,与全球最聪明的大脑推杯换盏。

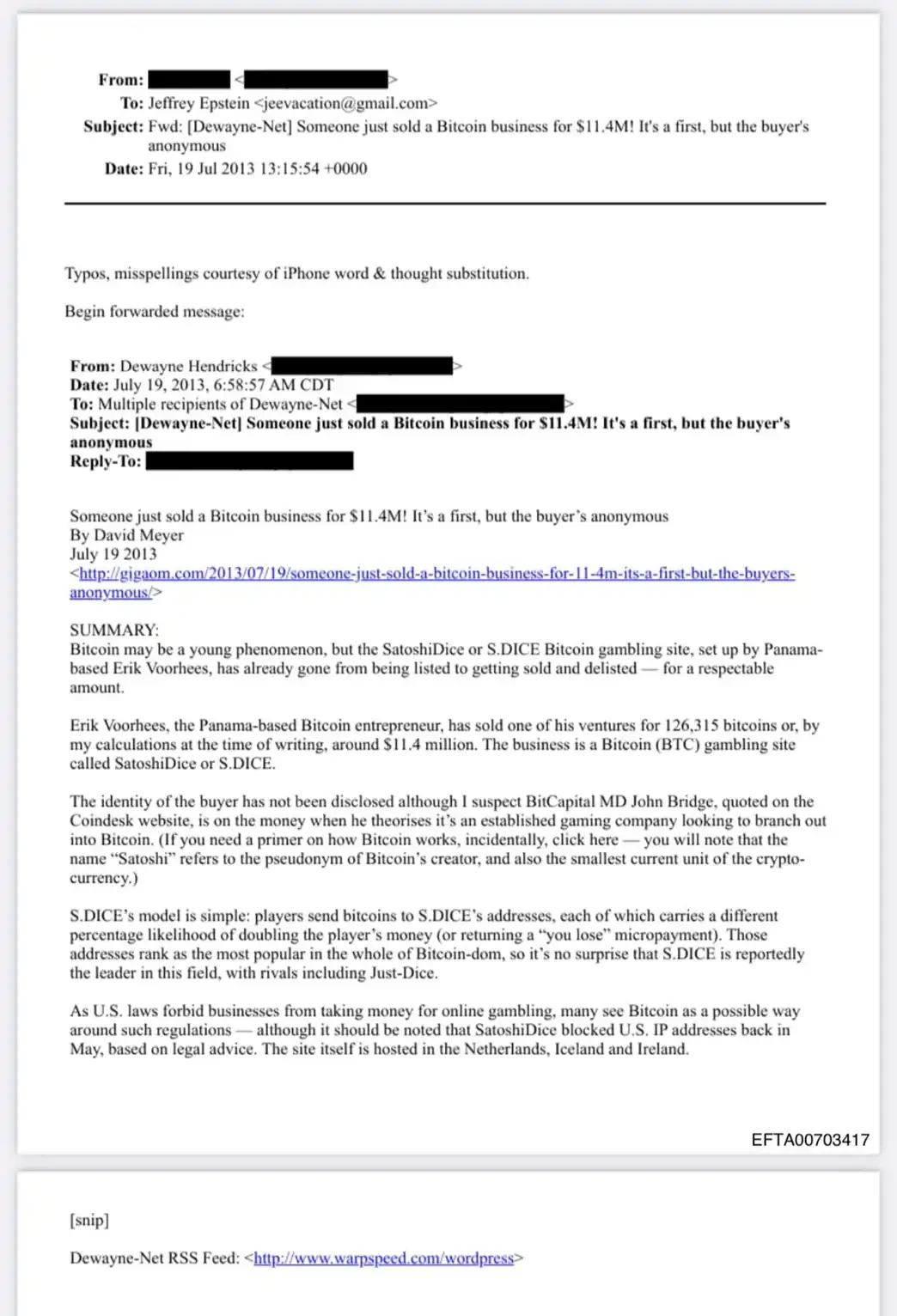

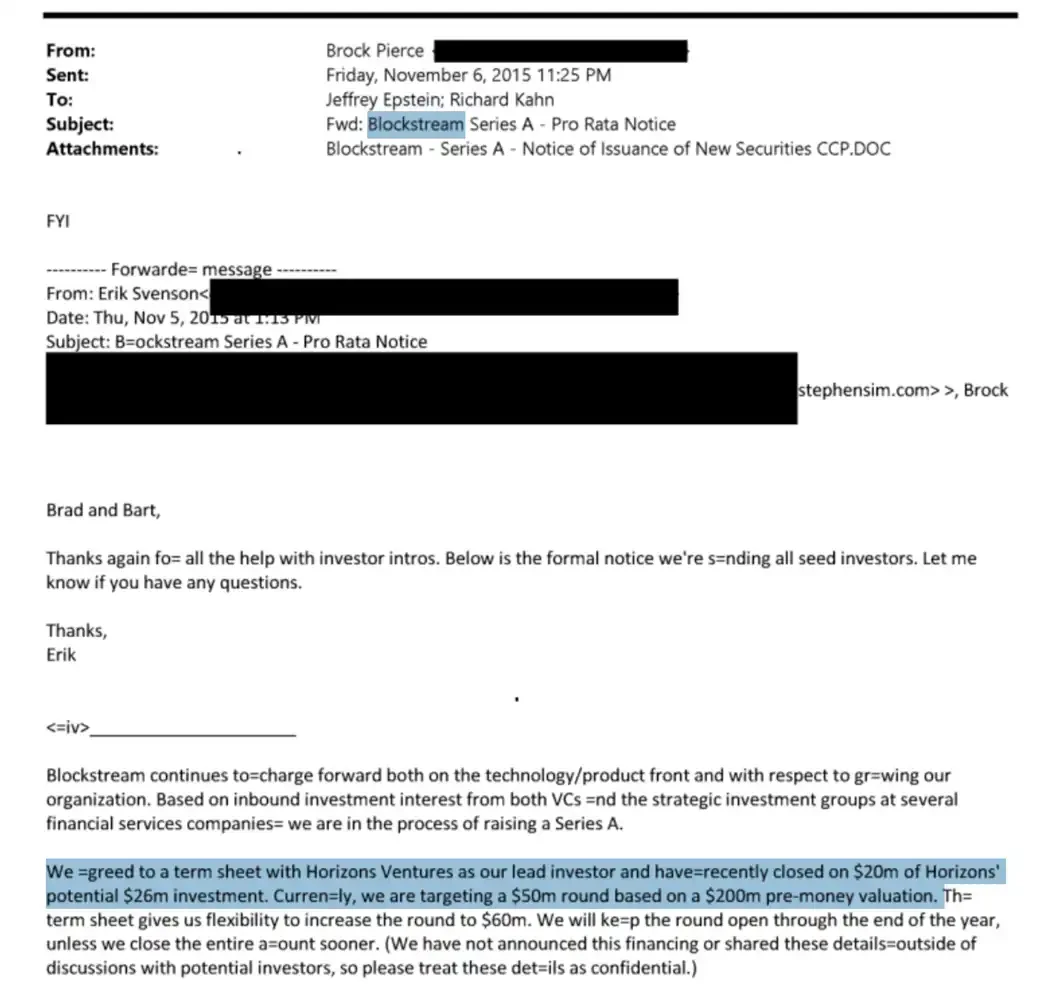

2014 年,爱泼斯坦还向比特币基础设施公司 Blockstream 投资了 50 万美元。这家公司由亚当·巴克、格雷戈里·麦克斯韦和彼得·维勒等另外几位比特币核心开发者共同创立。

技术可以去中心化,但资金永远有来源。为了生存,去中心化的乌托邦不得不接受中心化的供养,但毕竟拿人手短。

爱泼斯坦的逻辑很简单,先让比特币活下去,再让它按自己想要的方向发展。

通过资助核心开发者的工资,他不仅拯救了一个濒临崩溃的技术,更买下了对其发展方向的影响力。伊藤穰一用他的钱说服了 3 名开发者加入 MIT,换句话说就是,爱泼斯坦的资金实际上控制了比特币技术决策的多数票。

有了影响力,就有了定义权。

中本聪设计比特币时,强调的是技术上的去中心化——不依赖银行、不依赖中央服务器。

但当彼得·蒂尔、爱泼斯坦这样的人介入后,它被赋予了更激进的意识形态色彩,不仅是技术创新,更是对民族国家权力的挑战,是「主权个人」逃离约束的工具。

当你资助了维护代码的人,你就有了定义这个技术「是什么」的权力。技术本身是中性的,但谁掌握话语权,谁就能决定它为谁服务。

那么,押注加密货币,爱泼斯坦到底图什么?

硅谷的秘密晚宴

爱泼斯坦不仅仅是在做风险投资,更像是在寻找同类的气息。他敏锐地嗅到了水面之下那个更庞大的网络,一个由顶级精英组成的小圈子。2015 年 8 月,在加州帕洛阿尔托的一场私人晚宴上,这个小圈子的草蛇灰线,终于浮出水面。

这场晚宴由 LinkedIn 联合创始人里德·霍夫曼安排,出席者星光熠熠:杰弗里·爱泼斯坦、伊藤穰一、埃隆·马斯克、马克·扎克伯格,以及彼得·蒂尔。

彼时彼刻,距离 MIT 用爱泼斯坦的钱收编比特币开发者,仅仅过去几个月。这群人日后无一例外都成了加密货币的信徒。显然,这绝非一场普通的社交。

在这个圈子里,彼得·蒂尔是当之无愧的精神领袖。作为 PayPal 的联合创始人、Facebook 的第一位外部投资者和大数据公司 Palantir 的创始人,他早已是硅谷的传奇人物。

2017 年,当比特币价格还在 6000 美元左右徘徊时,彼得·蒂尔的 Founders Fund 就已经悄然入场,投资了 1500 万至 2000 万美元。到 2022 年加密熊市来临前清仓时,这笔投资为基金带来了约 18 亿美元的惊人回报。2023 年,他又再次下注 2 亿美元,分别购买了比特币和以太坊。他的每一次出手,都精准地踩在了牛市的前夜。

赚钱只是顺带的,彼得·蒂尔真正迷恋的,是比特币背后的政治隐喻。在他看来,这才是 PayPal 真正的继承者,它终于实现了那个狂野的梦想,创造了一种不受政府控制的新世界货币。

这种思想的根源,可以追溯到一本在 1997 年出版、后来被硅谷精英奉为圣经的书,《主权个人》。

这本书由詹姆斯·戴尔·戴维森和威廉·里斯-莫格合著,核心论点是:信息时代将是民族国家的黄昏。真正的「认知精英」将彻底甩开地理疆界的束缚,进化为凌驾于国家之上的「主权个人」。它不仅精准预言了「数字的、加密的货币」的出现,更直接判了国家权力的死刑,它断定,这种货币将彻底瓦解国家的铸币权。

对彼得·蒂尔来说,这就是他的精神图腾。他曾向《福布斯》坦承,没有任何一本书能像《主权个人》这样重塑他的世界观。2009 年,他在文章里写道:「我不再相信自由与民主还能兼容。」

既然不再相信现有制度,那就只有彻底出走。这种执念,解释了蒂尔为何会对所有能够逃离国家权力的工具如此着迷。

在拥抱比特币之前,他曾重金资助「海上家园」项目。这个项目由诺奖得主米尔顿·弗里德曼的孙子发起,这群人试图在公海上建立漂浮城市,打造一个完全不受国家管辖的乌托邦,让人们像逛超市一样自由选择法律和政府。虽然听起来天方夜谭,但蒂尔毫不犹豫地砸了 170 万美元。然而,这个项目最终因为技术瓶颈、资金短缺加上当地人的抗议而搁浅。

既然物理世界的诺亚方舟造不出来,他们只能去数字世界寻找新大陆。

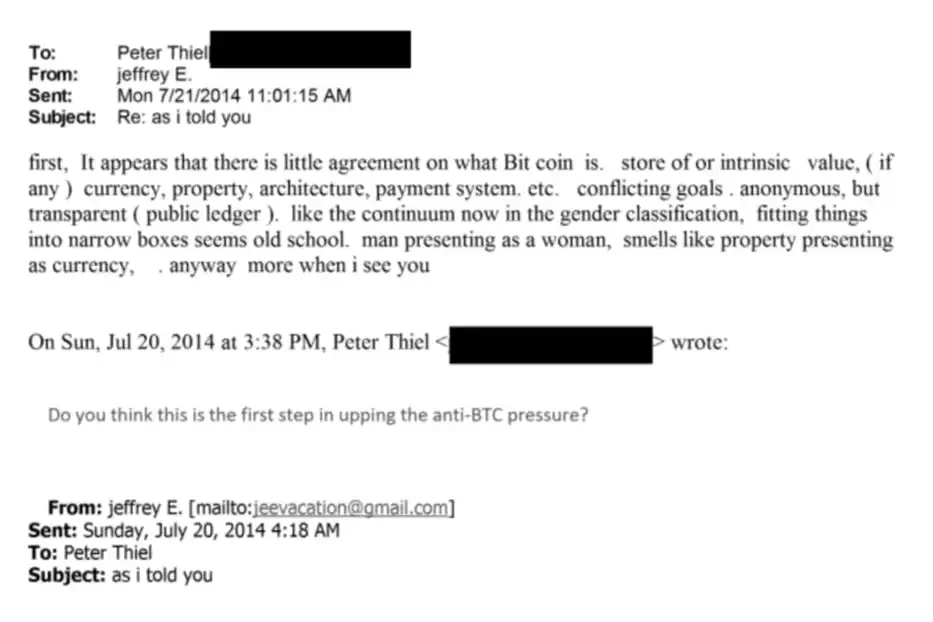

2014 年,通过里德·霍夫曼的介绍,爱泼斯坦和彼得·蒂尔相识。2016 年,爱泼斯坦向蒂尔的另一家风险投资公司 Valar Ventures 投资了 4000 万美元。

同年,彼得·蒂尔下了一步险棋,在共和党大会上公开力挺特朗普。这场豪赌让他直接杀入了权力过渡的核心圈。一夜之间,他从硅谷投资人,变身为连接科技界与白宫的关键桥梁。

这些饭局和投资背后的操盘手,是一个叫 Edge Foundation 的神秘组织。

这个由约翰·布罗克曼创立的非营利组织,玩的是典型的圈子游戏。在 2011 年曝光的一份邮件列表上,爱泼斯坦的名字,与贝佐斯、马斯克、谷歌双雄(布林、佩奇)以及扎克伯格,赫然并列。

它打着科学与思想交流的旗号,把全球最顶级的大脑圈了进来。但实际上,这就是一个排他性的精英俱乐部。成员们通过私密邮件和线下聚会,在公众视野之外互通情报,完成利益勾兑和立场统一。

如果说达沃斯是演给世界看的秀场,那 Edge Foundation 就是后台。所有的技术押注和政治站位,早就在这里完成了内部通气。在他们眼中,比特币不仅是资产,更是武器。

主权幻想

无论是私人小岛还是比特币,本质上是同一种意识形态在不同维度的体现:逃离民主国家的约束。前者是在物理空间创造一个法外之地,后者则是在数字空间构建一个主权领域。

从瑞士银行账户,到比特币公钥地址,富人一直在寻找新的数字密码来隐藏财富。瑞士银行账户的隐私由银行保密法和职业道德来保障,而公钥地址的匿名性则由密码学和去中心化网络来保障。两者都承诺保护隐私,也都最终被监管追上。

彼得·蒂尔嘴里的「自由」,跟你我没关系。

根据 2025 年底发布的《世界不平等报告》,全球最富有的 0.001%(不到 6 万人)所控制的财富,是全球最贫穷一半人口(约 40 亿人)总财富的三倍。而在 2025 年,全球亿万富翁的财富增长了 16%,其增速是过去五年平均水平的三倍,总额达到创纪录的 18.3 万亿美元。

这就是他们所追求的「自由」的真相,一个财富和权力无限集中于少数「主权个人」,而将数十亿人甩在身后的世界。他们推崇比特币,不是为了让普通人过得更好,而是为了让自己彻底摆脱任何形式的社会责任和财富再分配。

这种将技术框架作为「反政府工具」而非「公共利益工具」的叙事,在硅谷的自由意志主义圈子中广为流传。

其实,区块链技术本该有另一种活法。它可以是照妖镜,用来盯着政府预算怎么花,盯着选票怎么投。但当这帮精英把它当成私人后院时,这项本该造福大众的技术,硬生生被劫持成了少数人的特权通道。

但现实很快给了他们一记闷棍,彻底的逃离是不存在的。无论是躲在公海,还是藏在代码里,现实世界的引力始终存在。这群聪明人很快意识到,既然跑不掉,那就换个打法,与其躲避规则,不如直接买下制定规则的人。

2018 年 2 月,一封发给史蒂夫·班农的邮件,吹响了冲锋号。

史蒂夫·班农,这位曾经的「白宫师爷」虽然刚离开特朗普的核心圈,但在华盛顿依然余威犹在。

爱泼斯坦找上他,根本没客气,直接在邮件里逼宫:「财政部到底会不会回话?还是说,咱们得换条路子?」

爱泼斯坦之所以如此急迫,是因为他抛出了一个看似配合监管、实则暗度陈仓的方案:自愿披露表。

表面上,他声称这是为了帮政府「抓坏人」,让罪犯无处遁形;但实际上,这是一张为权贵们定制的免死金牌。他希望通过主动申报收益并补缴税款,让那些藏在加密货币里的巨额黑钱,合法地获得特赦。

在另一封邮件里,爱泼斯坦惊恐地写道:「有些烂事儿。非常烂。」

他比任何人都清楚,自己和这个圈子的财富之下,埋藏了多少见不得光的交易。他迫切需要一张「自愿披露」的门票,赶在监管的铡刀落下前,为自己和他的朋友们完成最终的洗白。

这一招在华盛顿并不新鲜。2009 年瑞银案后,美国国税局就曾推出离岸自愿披露计划。该计划允许拥有未申报离岸账户的纳税人,通过主动申报、补缴税款和一笔罚款来避免刑事起诉。在 2009 至 2018 年间,约有 5.6 万名纳税人参与了该计划,为美国国税局追回了约 116 亿美元的税款。

爱泼斯坦的算盘,就是把这套花钱洗白的逻辑,原封不动地搬到币圈。他的自愿披露方案,就是想用交税作为筹码,换取黑钱的合法化。这正是精英阶层最擅长的游戏,只要能搞定规则制定者,任何黑历史都能被洗成白名单。

彼得·蒂尔的段位显然更高,他把华盛顿当成了硅谷公司来投。

2016 年,他用捐赠 125 万美元押注特朗普,成功把自己的门徒迈克尔·克拉齐奥斯送进了白宫,担任科技政策办公室副主任。

2022 年,他又加码 1500 万美元,把万斯送进了参议院。而这位新晋参议员,不仅是蒂尔的盟友,自己手里还攥着价值数百万的比特币。

看懂了吗?这早已超越了普通的政治献金,这些信奉「主权个人」的科技精英,正把自己人一个个送进核心位置,一步步完成对国家机器的夺权。

不过,监管的铁拳终究还是落下来了。

2026 年元旦,针对币圈的「全球追杀令」,《加密资产报告框架》正式落地。50 多个国家同步启动,另外 20 多个国家紧随其后。它直接把交易平台、钱包变成了税务局的线人。他们会收集客户的详细信息,然后将这些信息报告给所在国的税务机关。各国税务机关之间,再通过自动交换系统,将信息传递给客户的税务居民国。

一张覆盖全球的、针对加密资产税务问题的天罗地网,就此铺开。

尾声

从瑞士银行到比特币,这场持续了近百年的猫鼠游戏,在监管全球化的铁幕下终于撞上了南墙。

当数字空间的逃离路线被堵死之后,新的主权幻想又将在何处萌发?

这一次他们的野心更大。彼得·蒂尔正在资助抗衰老和生命延续技术,试图逃离死亡的终极约束。埃隆·马斯克梦想着殖民火星,将人类的未来押注在一个全新的星球上。

这些看似天马行空的梦想,其内核与《主权个人》的预言一脉相承。他们想通过技术创造一个超越民族国家、超越民主制度的新世界。无论是长生不老还是星际殖民,它们都是「逃跑计划」的最新版本。

爱泼斯坦的故事,只是这个宏大叙事中的一个注脚,一个肮脏但却无比真实的注脚。它揭示了当技术被从公共利益的轨道上剥离,沦为少数人追求绝对自由的工具时,它会结出多么邪恶的果实。

在当下,我们必须直面这个残酷的现实:当未来的蓝图,是在我们就餐资格都没有的私人晚宴上画定时,所有的规则都将与我们无关。

当一小撮不需要对任何人负责的精英,仅凭手里的资本就能随意定义我们的钱、我们的社会、甚至我们的命,我们到底算什么?

这,才是这个故事真正留给我们的问题。一个没有答案,但我们每个人都必须思考的问题。