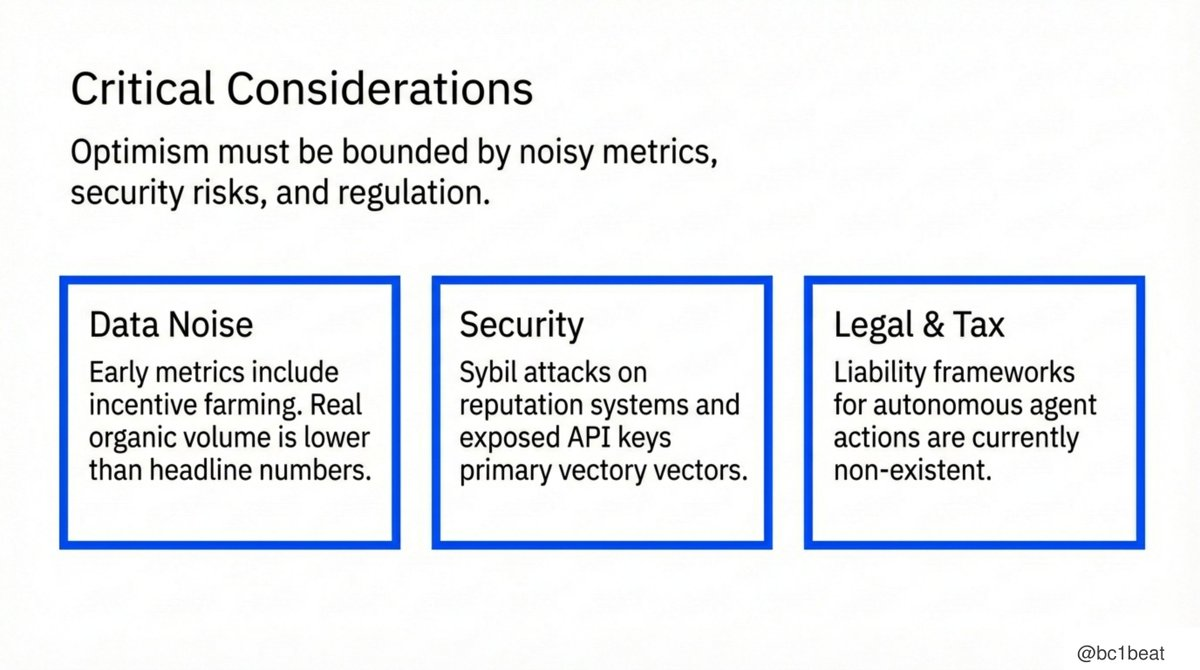

乐观情绪需要保持克制,有三个关键风险需要正视。其一是数据噪音,早期指标中仍包含激励刷量,真实有机交易规模低于头部数据;其二是安全问题,针对声誉系统的女巫攻击以及 API Key 泄露仍是主要攻击向量,Moltbook 已经出现相关事件;其三是法律与税务,针对自主代理行为的责任归属框架尚不存在。构建者应当以对抗性环境为前提设计系统,而非假设理想状态。

故事要从 2022 年 4 月说起。那时的 FTX 还如日中天,正在大肆招兵买马。Ross Rheingans-Yoo,一位曾在华尔街知名量化交易公司 Jane Street 工作的交易员,被 SBF 招募加入 FTX Foundation 担任项目主管。

与 FTX 的许多其他草台安排一样,Rheingans-Yoo 的雇佣条款并没有正式的合同文件,而是记录在一份共享的 Google 文档中,文件名为“Final Ross Terms”。这份文档承诺给他“至少 100 万美元的自由裁量奖金”,其中一半以现金形式发放,另一半则以捐赠给他选择的慈善机构的形式支付。

诉讼还针对 Nicholas Beckstead——FTX Foundation 的 CEO,一位在有效利他主义社区德高望重的哲学家。Beckstead 曾在牛津大学人类未来研究所和 Open Philanthropy 工作多年,是“长期未来主义”哲学的重要贡献者。FTX 崩溃时,他与整个 Future Fund 团队集体辞职,在辞职声明中表达了“震惊和极度悲伤”。

此次纠纷的核心指向一份由美国专利商标局(USPTO)于 2022 年 8 月 9 日颁发的正式专利,编号为 US 11,411,721 B2。该专利的受让人为 Cypherium Blockchain Inc.,其标题为「Systems and methods for selecting and utilizing a committee of validator nodes in a distributed system(在分布式系统中选择和利用验证者节点委员会的系统和方法)」。

尽管 ETH 价格近期下跌达 17%,但 Ethereum 网络各项指标仍处于高位。Ethereum Foundation 核心开发者 Marius Van Der Wijden 表示,市场往往难以准确反映链上技术基本面。Messari 分析师 Sam Ruskin 指出,以 ETH 计价的 Ethereum TVL 接近历史最高水平,资本并未流出生态系统。此外,ETH 质押入口队列排队时间约 70 天,显示机构对锁定资金的需求依然强劲。ether.fi 首席执行官 Mike Silagadze 表示,目前用户和收入仍在增长,代币价格表现相对滞后。RedStone 首席执行官 Marcin Kazmierczak 认为,当前下跌更多属于市场噪音,基本面并未削弱。

Wintermute 于 X 发文表示,可以明确的是,我们已经身处熊市,而且事实上已经持续了一段时间 —— 尤其从山寨币表现、反弹的极端集中性,以及 X 上的市场情绪来看。但本轮熊市的不同之处在于,这一次并非由 FTX、Luna、3AC 这类结构性爆雷所引发,而是由宏观环境和周期性趋势变化推动的、相对自然的去杠杆过程,其核心驱动力来自仓位、风险偏好与市场叙事的变化。

OSL 集团首席财务官 Ivan Wong 表示:“OSL 集团在稳定币交易与支付赛道的战略布局得到了市场充分认可和广泛支持。此次融资将让公司有机会引入更多志同道合的战略及长线投资者,不仅可以通过筹措资金适时捕捉全球范围内优质持牌的交易与支付企业,亦能够扩大股东基础和资本规模,为公司推进以合规为本的全球化战略奠定扎实的先行者优势。”

Vitalik Buterin 在 X 平台发文探讨创作者代币(creator coins)设计思路,指出过去十年加密行业在内容激励领域整体成效有限,核心问题并非内容供给不足,而是优质内容筛选与发现机制不足。在当前 AI 可低成本生成大量内容背景下,行业目标应从“激励更多内容”转向“识别并放大高质量内容”。

在方案层面,Vitalik 提议建立非代币化创作者 DAO,通过成员投票筛选创作者,并保持明确内容定位与规模控制,以构建稳定品牌与商业议价能力。同时允许创作者发行个人代币,若进入创作者 DAO,则可用 DAO 收益回购并销毁创作者代币,使投机者角色转变为“优质创作者预测者”,从而减少纯投机循环并提升优质内容筛选效率。Vitalik 表示,未来有效治理机制或将更多结合预测市场与多方治理结构,以提升系统抗操纵能力与目标一致性。

热点项目动态

Ondo Finance (ONDO)

一句话介绍:

Ondo Finance是一个去中心化金融协议,专注于结构化金融产品和现实世界资产的代币化。它的目标是通过区块链技术为用户提供固定收益类产品,如代币化的美国国债或其他金融工具。Ondo Finance 允许用户投资于低风险、高流动性的资产,同时保持去中心化的透明性和安全性。其代币 ONDO 用于协议治理和激励机制,平台还支持跨链操作,以扩大其在 DeFi 生态中的应用范围。

最新动态:

1 月 29 日,据官方消息,Ondo Finance 旗下收益型稳定资产 USDY 现已正式部署于 Sei。USDY 由短期美国国债与银行存款支持,是 Sei 上首个无需许可的代币化美债基础资产。目前 USDY 市值已超过 12 亿美元,此次集成将 RWA 领域中规模最大的资金池之一引入 Sei 生态。

如果你关注我的 Twitter/X,你会知道我尝试用一种玩世不恭(Irreverent)的口吻。这是我从牛津联合会(Oxford Union)辩论时期学到的风格——游走在漫不经心(Insouciant)与洞察深刻(Incisive)之间。这不完全是在演戏,而是一种世界观:我通常强烈相信我是对的,同时也知道我经常完全是在胡扯(Full of shit),且这些观点在面对新信息时会迅速演变。我想这种视角与很多专业的“粪作博主”(Shitposters,人们这么称呼他们)是共通的。