1、CEX 热门币种

CEX 成交额 Top 10 及 24 小时涨跌幅:

- BNB:+0.62%

- BTC:-0.12%

- ETH:+1.92%

- SOL:+0.69%

- CITY:+2.46%

- ALCX:-1.10%

- PORTO:+1.44%

- 币安人生:+3.86%

- LAZIO:+1.12%

- QUICK:+2.61%

24 小时涨幅榜单(数据来源为 OKX):

- AXS:+12.25%

- G:+10.89%

- CFG:+9.63%

- ZRO:+8.62%

- SPACE:+8.44%

- ALLO:+7.51%

- BARD:+6.66%

- YB:+5.62%

- RON:+5.53%

- XPL:+5.43%

24 小时币股涨幅榜单(数据来源为 msx.com):

- MPU:+22.39%

- AXTI:+16.79%

- BLSH:+16.25%

- WULF:+14.77%

- CIFR:+14.46%

- ALAB:+14.22%

- RBLX:+11.41%

- CORZ:+10.89%

- LUNR:+10.5%

2、链上热门 Meme(数据来源为 GMGN):

- Gentlemen

- WhiteWhale

- USELESS

- WAR

- Buttcoin

头条

美国财长贝森特:建议沃什提名听证会与鲍威尔调查同时进行

美国财长 Scott Bessent 在建议将 Kevin Warsh 的美联储主席提名听证会与现任主席 Jerome Powell 的调查同时进行。共和党参议员 Thom Tillis 此前表示,其计划拖延下一任美联储主席的遴选工作,直至司法部对 Jerome Powell 的调查结束。尽管 Thom Tillis 支持 Kevin Warsh 担任美联储主席,但作为参议院银行委员会成员,其多次表示将阻止该项提名,直至司法部查明真相以维护美联储独立性。

腾讯财经:某只在香港的基金已于 2 月 6 日开始进场抄底

过去一周比特币经历了三年来最大的单周跌幅。2 月 5 日成为加密市场投资者始料未及的一天:比特币当日跌幅达 13%,创下 2022 年 6 月以来最大单日跌幅,并于 2 月 6 日凌晨一度跌破 61000 美元。在这一波剧烈回调中,币圈老人易理华,在一周内“斩仓”40 万枚以太坊,以 7 亿美元的亏损,成为这一轮暴跌中被无情猎杀的头号“巨鲸”。但是一些逢低买入的基金已经开始行动,一家在香港的基金已于 2 月 6 日开始进场抄底,具体规模暂未知晓。一些较为乐观的人认为,本轮寒冬可能比以往要更快结束。目前除了易理华之外,暂无头部富豪或者头部公司倒闭或陷入危机,更没有机构被指控违规等,这类状况曾经在过去市场的崩盘中曾多次引发投资者的信任危机。

Strategy 和 Bitmine 两家公司总浮亏已达 126.71 亿美元

据链上分析师余烬监测,上周作为剧烈下跌的一周,比特币及以太坊的最大财库公司都并没有加大购买的力度,购买的数量都不算多。现在两家总浮亏达 126.71 亿美元:

1、比特币财库公司 Strategy(MSTR) 上周以约 78,815 美元的价格购买了 1,142 枚 BTC (9000 万美元),现在总共持有 714,644 枚 BTC (543.53 亿美元),成本均价 76,056 美元,浮亏 49.71 亿美元。

2、以太坊财库公司 Bitmine (BMNR) 上周以约 2,072 美元的价格购买了 40,613 枚 ETH (8415 万美元),现在总共持有 4,325,738 枚 ETH (88.24 亿美元),成本均价 3,820 美元,浮亏 77 亿美元。

大摩分析师:两家矿企有望在一年内上涨超 150%

Morgan Stanley 分析师 Stephen Byrd 在表示,尽管比特币价格自 10 月以来下跌 44%,但比特币矿企作为 AI 数据中心已获得新生。Stephen Byrd 于周一启动对 Terawulf 和 Cipher Mining 的覆盖,预计两家公司股价将分别上涨 159%和 158%。Stephen Byrd 指出,矿企的核心资产是电力访问权,AI 公司为获取电力愿意支付溢价,且 AI 业务的经济效益优于加密货币挖矿。目前 Terawulf 已与 Google 签署 510 兆瓦的电力协议,Cipher Mining 也与 Amazon 等公司达成类似合作。此外,Stephen Byrd 给予 MARA Holdings 低配评级,认为其 AI 策略不够专注。

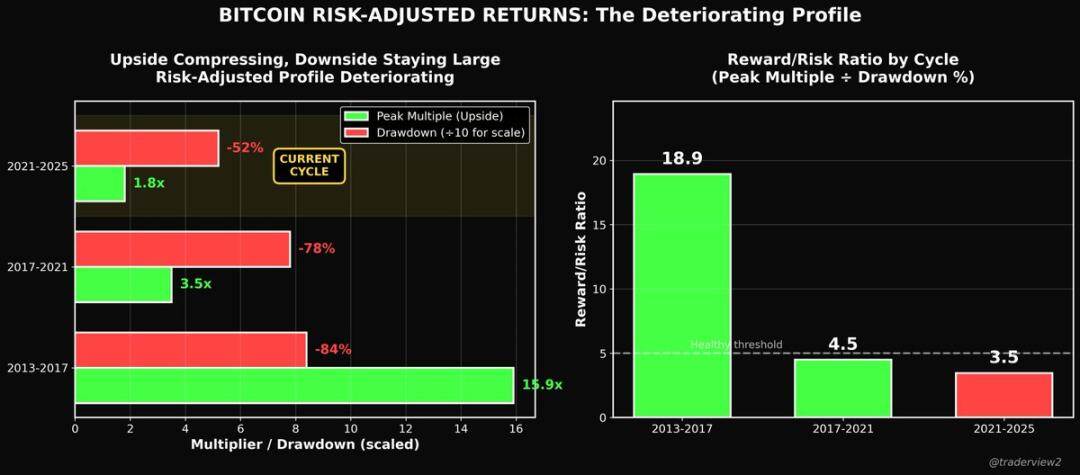

分析:三大结构性因素放大本轮比特币跌势

比特币近期经历剧烈抛售,较 2025 年 10 月约 126,200 美元的历史高点回撤逾 50%,分析认为三大结构性因素放大本轮跌势:

1、部分观点认为亚洲资金可能是本轮抛售导火索,通过借入低成本日元并配置比特币 ETF 相关期权及加密资产建立高杠杆多头仓位,当比特币停止上涨且融资成本上升后,触发追加保证金与被动抛售,加剧市场跌势;

2、部分银行可能因比特币结构性产品风险对冲被迫抛售资产,形成“负 Gamma”效应,放大下跌动能;

3、部分矿企正转向 AI 数据中心业务,同时出售比特币资产,比特币挖矿业结构发生变化。

行业要闻

Bitmine 从 FalconX 再度购入 2 万枚 ETH,价值 4,107 万美元

据 Arkham 数据,Bitmine 大约 7 小时从 FalconX 再次购买了 20,000 枚 ETH,价值 4,107 万美元。

Polymarket 上“美国和伊朗在 2027 年之前达成核协议”事件概率暂报 44%

Polymarket 网站数据显示,“美国和伊朗在 2027 年之前达成核协议”事件概率暂报 44%。此前该事件发生概率一度增长至 57%,现小幅回落。

伊核协议是指由伊朗与美国、英国、法国等国在联合国支持下达成的协议,伊朗限制核计划发展,以换取各方逐步解除经济与金融制裁。2018 年 5 月 8 日,美国总统特朗普在白宫宣布美国退出伊核协议。

美国 1 月纽约联储 1 年通胀预期 3.09%,前值 3.42%

美国 1 月纽约联储 1 年通胀预期 3.09%,前值 3.42%。1 月三年期预期通胀率维持在 3%不变,五年期预期通胀率维持在 3%不变。

Tether 黄金储备规模超 230 亿美元,跻身全球前 30 大持有方

华尔街投行 Jefferies 发布报告称,稳定币发行商 Tether 持续增持黄金,截至 1 月 31 日,其黄金储备规模已增至约 148 吨,按当前价格计算价值约 230 亿美元,持有量已超过多国主权国家,跻身全球前 30 大黄金持有方。

报告显示,Tether 在 2025 年第四季度增持约 26 吨黄金,并于今年 1 月继续增持约 6 吨,其季度黄金购买规模仅次于波兰和巴西等少数国家央行。当前其黄金储备规模已超过澳大利亚、阿联酋、卡塔尔、韩国和希腊等国家。

Jefferies 指出,上述黄金主要用于支持美元稳定币 USDT 及黄金锚定代币 XAUT。由于 Tether 为非上市公司,其披露数据可能仅为最低水平,实际黄金持有量或高于已公布数值。Tether CEO Paolo Ardoino 此前表示,公司计划将投资组合中约 10%–15% 配置于实物黄金。

Metalpha 董事会批准比特币购买计划,年净利最高 20%用于购买 BTC

纳斯达克上市的区块链和交易技术解决方案提供商 Metalpha Technology Holding Limited 宣布其董事会已批准一项比特币购买计划,分配的购买资金最高可达该公司年度净利润的 20%,据悉首期已分配 320 万美元并于 2 月 9 日完成了 100 万美元的 BTC 购买。

项目要闻

ETHZilla 推出航空发动机现金流 RWA 代币

纳斯达克上市公司 ETHZilla(ETHZ) 宣布,将于本周推出 Eurus Aero Token I,通过代币化方式将租赁航空发动机产生的月度现金流进行拆分,为投资者提供链上收益敞口。

该代币由子公司 ETHZilla Aerospace 发行,相关资产为已租赁给一家“美国领先航空公司”的两台商用飞机发动机。代币持有人将通过 ERC-20 代币 按月获得来自基础租金及使用费产生的现金流分配。

ETHZilla 获 Peter Thiel 旗下 Founders Fund 支持,公司此前以以太坊储备策略闻名,但自去年起逐步转向 现实世界资产(RWA)代币化。此前,公司已完成一项包含 95 笔住房贷款的资产代币化试验。

随着区块链行业加速推动传统资产上链,RWA 被视为增长最快的赛道之一。Ark Invest 预计,到 2030 年代币化资产规模有望达到 11 万亿美元,而当前市场规模约为 220 亿美元。

MegaETH 主网上线并推出生态系统前端 The Rabbithole

MegaETH 在 X 平台发文宣布其主网已全面上线并推出生态系统前端 The Rabbithole,其主要功能包括以帮助用户发现正在运行和即将推出的应用程序、桥接和交换资产,获取生态系统事件通知等。

TON Foundation 推出 TON Pay,拟将 Telegram 打造为加密支付结算层

The Open Network Foundation 宣布推出支付软件开发工具 TON Pay,旨在让加密资产可在 Telegram 生态内用于日常消费场景。TON Pay 被定位为一个与钱包无关的支付层,支持商户及 Mini App 开发者直接在 Telegram 内接受加密支付。

TON Foundation 支付业务副总裁 Nikola Plecas 表示,TON Pay 通过单一 SDK 即可完成集成,支持包括 Toncoin 和 USDT 在内的多种代币,目标实现亚秒级交易确认及低于 1 美分的平均手续费。该系统初期将运行于 Telegram Mini Apps 内,后续计划扩展至 Web 及其他平台,并逐步支持订阅支付、免 Gas 交易及区域化法币出金服务。

Farcaster 创始人 Dan Romero 加入稳定币区块链项目 Tempo

Farcaster 创始人 Dan Romero 在 X 平台发文宣布加入稳定币区块链项目 Tempo,该项目此前已获得 Stripe 和 Paradigm 支持。

Backpack 发布代币分配方案:TGE 将释放 25%的代币

Backpack 公布其代币分配计划,总代币供应量为 10 亿枚,IPO 前总供应量为 6.25 亿枚(占比 62.5%),共分为三个阶段。TGE 将释放 25% 的代币供应量,总计 2.5 亿枚,其中 2.4 亿枚(24%)分配给积分持有者,1 千万枚(1%)分配给 Mad Lads 持有者。

代币分配的第二阶段为 IPO 前,占比 37.5%,即 3.75 亿枚代币,将作为“增长触发解锁”,根据关键里程碑成就逐步释放。第三阶段为 IPO 后,同样占比 37.5%,这部分代币将存入公司库存,锁定期为 IPO 后一年。

投融资

Jump Trading 拟以提供流动性为对价收购 Polymarket 股权

据市场消息:Jump Trading 拟以提供流动性为对价收购 Polymarket 股权。

在 BitMine 投资 2 亿美元后,MrBeast 收购了针对年轻人的银行应用 Step

Beast Industrie 表示其已收购针对青少年和年轻人的移动银行应用 Step,以推动其在金融服务领域的布局。Step 目前拥有超 700 万用户,曾从 Stephen Curry、Justin Timberlake 等投资者处筹集约 5 亿美元。Beast Industries 首席执行官 Jeff Housenbold 表示,此次收购将利用技术驱动的解决方案提升受众的财务健康。此前,以太坊库房公司 BitMine Immersion Technologies 于 1 月向 Beast Industries 投资 2 亿美元,双方正探索在金融平台中整合 DeFi 功能。此外,Beast Holdings 曾于 10 月提交 MrBeast Financial 商标申请,涵盖加密货币交易及支付处理等业务。

Backpack 拟以 10 亿美元估值融资 5000 万美元

知情人士透露,Backpack 正在就新一轮 5000 万美元的融资条款进行磋商,估值 10 亿美元。

隐私稳定币项目 Zoth 完成战略融资,Pudgy Penguins CEO 等参投

隐私稳定币项目 Zoth 宣布完成新一轮战略融资,具体金额暂未披露,Taisu Ventures 领投,NFT 项目“胖企鹅”Pudgy Penguins 首席执行官兼所有者 Luca Netz 和 JLabs Digital 参投,新资金将支持其构建基于“隐私优先”框架的稳定币基础设施。

监管动向

美联储计划年内推出“精简版主账户”,加密监管整体框架仍未明朗

美联储理事 Christopher Waller 表示,美联储计划在今年年底前推出所谓的“精简版主账户(skinny master account)”,在更广泛的加密市场监管规则仍推进缓慢的背景下,为部分机构提供有限的支付系统接入方式。

Waller 在 Global Interdependence Center 举办的活动上指出,传统主账户允许金融机构直接接入美联储支付体系,而“精简版”将设有多项限制,包括账户余额不计息、无法通过贴现窗口融资等。相关方案的公众意见征集已结束,目前围绕非传统金融机构是否应接入美国支付系统的问题,银行业与加密行业之间仍存在分歧。

他同时提到,随着加密市场价格回调,去年因特朗普上任带来的市场“兴奋情绪”正在消退。Waller 表示,加密资产的波动性仍较高,涨跌本身就是这一市场的特征。

在华盛顿立法层面,加密行业整体监管框架仍面临阻力,多项相关法案推进进度缓慢。

特朗普力推投资者独栋住宅购买禁令,遭国会共和党阻力

据华尔街日报,白宫正就特朗普的一项住房提案与国会陷入僵局,该提案拟禁止华尔街投资者购买独栋住宅。特朗普政府官员近几周向共和党人施压,要求将这项投资者禁令作为修正案,纳入目前正在两院推进的《21 世纪住房法案》,但两院议员均抵制将该禁令写入法案。任何此类修正案都有可能破坏《21 世纪住房法案》和这两项已酝酿数月、具备两党共识的住房立法进程。国会中的法案侧重于刺激住房供应,但特朗普对扩大供给持保留态度,他今年公布的住房方案更多聚焦于刺激需求。但关键的共和党议员目前并不倾向于这样做。众议院金融服务委员会主席、众议员希尔拒绝了白宫将相关修正案加入《21 世纪住房法案》的请求。金融服务委员会内的共和党人也对投资者禁令提案普遍持怀疑态度,认为其违背自由市场原则和财产权。

美商务部长卢特尼克卷入爱泼斯坦文件,遭两党施压辞职

美国商务部长卢特尼克因出现在最近一批与爱泼斯坦有关的文件中,正面临来自两党的辞职呼声。加州民主党参议员希夫周一在声明中指控卢特尼克就其与爱泼斯坦关系的深度“撒谎”。卢特尼克此前试图淡化两人的关系,他去年表示其曾在 2005 年发誓永远不会再与爱泼斯坦出现在同一个房间里。但司法部近日公布的文件显示,卢特尼克此后仍与爱泼斯坦保持往来。希夫称:“卢特尼克应该立即辞职。”包括众议院监督委员会资深成员罗伯特·加西亚在内的多名民主党人也呼吁卢特尼克下台。正在主导爱泼斯坦调查的众议院监督委员会主席、肯塔基州共和党人詹姆斯·科默并未排除向卢特尼克发出传票的可能性,但表示目前委员会将优先处理尚未执行的传票。

人物声音

The ETF Store 总裁:现货以太坊 ETF 买家平均持仓成本为 3500 美元

The ETF Store 总裁 Nate Geraci 在 X 平台发文表示,现货以太坊 ETF 买家平均为每枚代币支付了 3500 美元。目前以太坊价格为 2100 美元,过去六个月表现低迷。

SBF 发文批评美国“政治执法”,称 FTX 始终保持偿付能力

FTX 创始人 Sam Bankman-Fried(SBF)在 X 平台发文表示,美国存在“政治执法”(lawfare)现象,并表示相关执法逻辑是“不要让被告有机会呈现证据”。其称拜登政府司法体系曾对其本人及美国前总统特朗普发起“站不住脚的指控”,并限制其进行公开回应。SBF 在发言中提及特朗普涉及的账务记录案件,称相关费用在企业中通常存在会计归类争议,但检方仍据此提出多项指控。他同时表示,其本人案件中也遭遇禁言令及审前羁押措施,FTX 也始终保持偿付能力。

SBF 还表示,其认为自身曾因反对美国加密监管政策、政治捐赠立场变化等因素遭到针对。不过,上述说法均为其个人观点,未获得司法机构证实,目前正在游说赦免。

何一:FUD 消停之日就是大盘上涨之时

何一在 X 平台发文表示,近期社区用户基于其肖像制作了大量围绕“六大门派围攻光明顶”剧情的 AI 短剧内容。她调侃称,若按照这一剧情持续演绎,“FUD 消停之日,就是大盘上涨之时”,并表示相关创作能为社区带来娱乐体验。

同时,何一宣布发起“六大门派围攻光明顶”主题 AI 自制短剧比赛,参与作品将按排名获得相应 BNB 奖励,相关作品提交方式及后续安排将由币安中文官方公布。

Backpack CEO:团队代币全部存放于公司金库,代币释放将完全与产品增长挂钩

Backpack CEO Armani Ferrante 在 X 平台发文表示,Backpack 代币经济模型核心原则是避免“内部人士向散户倾销”。在设计上,创始人、高管、员工及风险投资方在产品实现关键增长节点前,不应通过代币获得财富回报。 Backpack 当前对“达到逃逸速度(escape velocity)”的定义是实现美国 IPO 目标,IPO 可能较快实现,也可能较慢,甚至存在无法实现的可能,但仍将以此作为长期战略方向。在增长策略上,当前 Backpack Exchange 仅覆盖全球约 48%市场,公司选择以合规优先方式逐步开放地区市场,包括建设全球银行通道、美国美元客户资金账户、欧元及日元本地化资金体系,并拓展证券及传统金融产品能力,目标同时服务零售用户及合规机构客户。

在代币分配机制上,Backpack 表示流通代币将主要分配给用户,并与关键产品及市场扩张节点挂钩,例如开放新地区、推出新产品等,以推动用户增长与生态扩展。公司强调,新增代币释放所带来的增长价值需持续高于潜在稀释影响。此外,Backpack 表示未向团队或投资方直接分配代币,团队相关份额将存放于公司企业财库,并至少锁定至 IPO 后一年。团队主要通过持有公司股权实现长期激励,公司层面持有较大比例代币供应,其长期目标是在全球范围构建融合加密与传统金融的综合金融平台。