原文作者:Vaidik Mandloi

原文编译:Luffy,Foresight News

你是否曾打开 Etherscan 搜索过自己的钱包地址,不是为了查交易,只是想看看,在外人眼里,它究竟长什么样。

你的当前余额、曾经持有的每一枚代币、买过的 NFT、交互过的协议、那些深夜的 DeFi 尝试、每一笔认领或忽略的空投……所有的一切都在那里,完全公开。

想象一下,你把这个地址发给要给你付款的自由职业者、给你发资助的 DAO,甚至只是在会议上刚认识的人。你交出的不只是一个收款地址,而是一整套完整的链上财务人生。

原因很简单,以太坊和大多数公链一样,每个地址本质上都是一本公开账本。

大多数人都感受过这种别扭。粘贴钱包前会犹豫一秒;有人干脆专门开个 「新钱包」 收款;还有一些人会先挪动一下资金,以免余额泄露太多信息。

这种本能不只限于加密原生用户。Consensys 2023 年一项覆盖 15,000 人的全球调查显示:83% 的人重视数据隐私,但只有 45% 的人信任现有互联网服务。

ERC‑5564 正是为了解决这种地址关联性问题。它把隐秘地址原生带入以太坊:一项让你不必每次都暴露主钱包就能收款的标准。

ERC‑5564 究竟带来了什么?

问题的核心是,一个地址会永久记录你所有行为。那为什么一定要重复使用同一个地址?

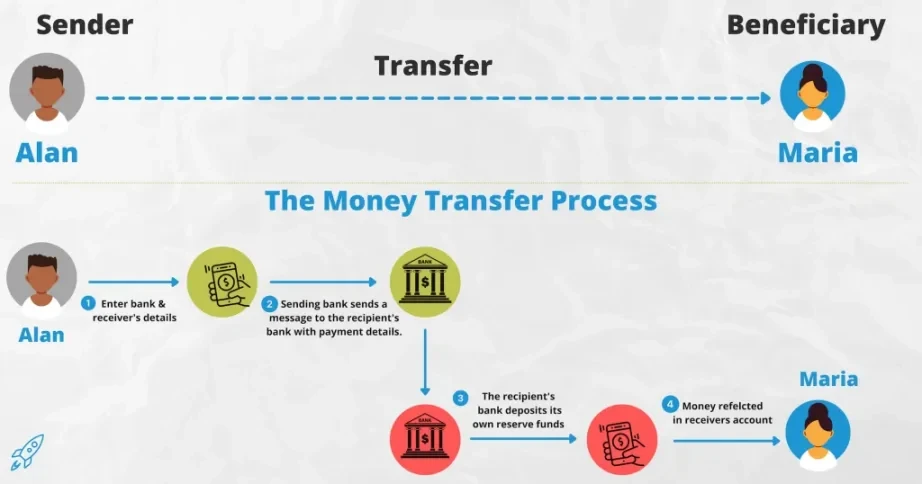

想想现实世界你怎么收款:别人给你银行转账需要你的账号,这个账号不会每次收款都变。久而久之,银行账户就成了你收入、消费、储蓄的完整记录。区别在于:只有你和银行能看到。

在以太坊上,钱包地址结构上是一样的:它是网络全局状态里一个永久账户。别人给你转钱需要地址,地址不变,所有交易都记录在同一个公开地址下。

研究者把这称为 「玻璃银行账户」 问题 。问题不在于交易可见,而在于所有行为会自动绑定到一个几乎不变的地址上。

早期加密世界里,这只会暴露基本转账记录。但后来区块链变成了借贷市场、NFT 平台、治理系统、支付与身份层。如今一个地址能暴露的信息,远比几年前丰富得多。

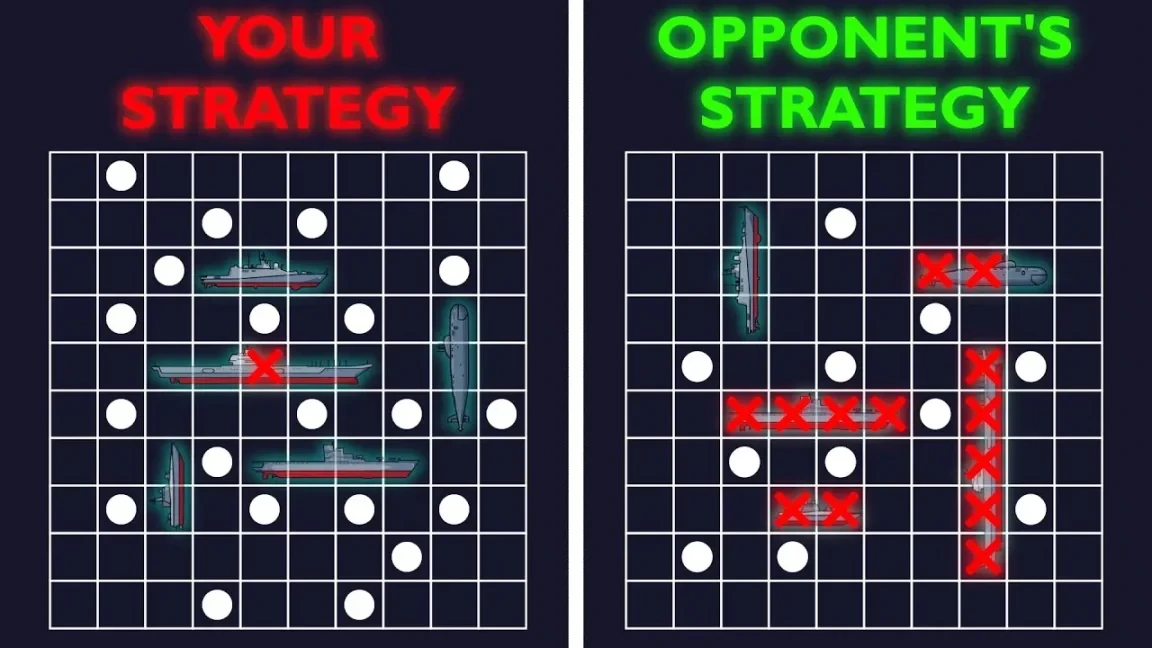

隐私研究里有个常用类比:想象你在区块链上玩《海战棋》游戏,每一步都公开可见。规则会正确执行,系统会忠实地记录一切。但当双方都能看见对方棋子位置时,策略性就消失了。

系统完全按设计运行,但体验彻底变了,因为透明消灭了隐私。

金融协作也是同理。不是每一笔收款,都需要附带一个地址的全部历史。

ERC‑5564 并没有试图消除以太坊的透明性,也没有引入余额加密、隐私池这类复杂设计。它只聚焦一个更窄、更实用的问题:在收款层降低自动关联性。

核心逻辑非常简单,你不再直接给对方你的钱包地址,而是给出一个隐秘元地址。这个元地址不是收款目标,它包含公钥密码学信息,为你生成一个独一无二的临时收款地址。

也就是说,对方给你付款时,钱不是发到你公开的主钱包,而是发到一个只为这笔交易生成的全新地址。在链上看,就像转给了一个从未使用过的新账户。

对网络而言,一切如常。变化的是,每一笔收款都发给不同地址,不会在一个永久账户上不断记录。

以太坊真的需要它吗?

看看用户行为就知道答案了。

以 Tornado Cash 为例:一个混币协议,让用户把资金存入公共池子,再提现到新地址,切断收发关联。即便受到制裁与严厉审查,2025 年 Tornado Cash 仍处理了 25 亿美元以上的资金流。这说明用户愿意承担法律与声誉风险,也要把交易和主钱包隔开。

再看 Railgun:它用零知识证明实现隐私交易,不公开余额与转账细节。2025 年,Railgun 锁仓量稳定在 7000 万美元,累计交易量超 20 亿美元。

在隐秘收款方面,Umbra 在以太坊上实现了应用层隐秘支付:用户发布隐秘信息,用一次性地址收款。截至 2026 年,Umbra 已生成超过 77,000 个活跃隐秘地址。

这些数字相对整个市场不算巨大,但足以说明:用户强烈需要 「隔离感」。

与此同时,这些工具都有妥协:

- 混币需要进出独立合约,增加摩擦,损害可组合性,处于监管灰色地带

- ZK 隐私工具仍是额外一层,用户必须主动选择使用

- Umbra 证明了隐秘收款有用,但只是独立应用程序,而非钱包标准

在以太坊上,获得隐私永远需要多一步操作。

ERC‑5564 走了另一条路:不做新的隐私协议,而是在钱包层标准化隐秘收款。

以太坊在隐私领域中处于什么位置?

加密世界的隐私不是非黑即白,而是一条权衡光谱。

在光谱的一端,是像门罗币这样的协议,它将隐私直接嵌入到底层。交易金额被隐藏,发送方和接收方的地址也被模糊处理。隐私并非可选项,而是通过设计强制执行的。用户无需选择启用隐私保护,因为保密性是网络的默认状态。

此外,还有 Zcash,它引入了使用零知识证明的屏蔽交易。Zcash 允许用户在透明交易和隐私交易之间进行选择,但它是在专用的屏蔽池中运行,而不是在整个系统中运行。该架构支持保密性,但它仍然是一种独立的模式,而不是网络的基本行为。

以太坊则完全不同,它从第一天就优先透明与可组合性。

正是这种开放性,让 DeFi、NFT、DAO 快速爆发。代价是结构性关联,隐私生态只能在协议之外搭建。

ERC‑5564 标志着思路转变:不再外挂隐私层,而是把隐私作为基础组件,嵌入以太坊现有设计,尤其在收款层。

如果说门罗币将隐私视为基础,而 Zcash 将隐私视为可选模式,那么 ERC-5564 则把隐私变成钱包标准里的基础设施,而不是靠独立链或独立应用外挂。

行业叙事也在进化:争论不再是 「公链该完全透明还是完全隐私」,而是:隐私应该在哪里、需要多少、如何与可验证、可组合共存。

隐私究竟能为用户和市场带来什么?

隐私不只是隐藏交易,它从根本上改变金融系统里的激励与权力分配。从这个意义上讲,隐私解锁了三个核心要素,我们可以逐一探讨。

在透明的区块链上,所有操作都是可见的。这听起来似乎无关紧要,但事实并非如此。

当所有交易数据公开后,最大的受益者并非普通用户,而是那些拥有最佳数据分析工具的参与者,例如对冲基金、MEV 机器人、分析公司和人工智能模型。普通用户的行为会被公开,而这些老练的参与者则会观察、建模并从中提取价值。

这会造成结构上的不对称。

问题不在于透明度本身,而在于透明度将每项经济行为都变成了一种公共信号,从而导致围绕这些信号发展出的策略,并利用这些信号牟利。

当交易不易被滥用时,参与者之间的竞争便不再是比拼谁拥有更先进的监控工具,而是围绕价格和风险展开。这会带来更健康、更公平的市场行为。这是隐私的第一步:它限制了仅仅因为交易活动可见而产生的价值攫取。

第二个解锁机制意义更为重大。隐私能够促进资本形成,而透明的系统则无法做到这一点。

散户或许可以容忍完全透明,但机构用户永远不会。

如果每个仓位都能被实时监控,基金就无法将有效资金投入 DeFi 领域。如果基金持有某种资产,市场可能会对其不利;如果基金进行对冲,竞争对手也能追踪到对冲操作。策略保护将变得不可能。同样的道理也适用于企业。如果供应商关系对竞争对手可见,公司就无法在公共账本上将发票代币化;如果薪酬结构公开透明,公司就无法在链上进行工资发放。透明的系统有利于实验,但却不利于自主决策。

这就印证了「代币跨链很容易,密钥跨链很难」的说法。

在公链上,由于所有信息都已公开,因此在不同网络之间转移资产非常简单。而在私有系统中,一旦离开隐私域,历史交易记录就会暴露出来,这会造成摩擦。重视隐私的用户更倾向于留在交易记录不会在退出时被泄露的环境中。

这种情况会产生一种新型的网络效应。

传统区块链的竞争体现在吞吐量、费用和开发者工具方面。隐私性则引入了信息隔离方面的竞争。私有匿名集越大,留在其中的价值就越高。流动性也开始向该区域集中,因为保密性会随着规模的扩大而增强。

第三种解锁我们可以称之为选择性披露。

在当今的系统中,隐私的选择非常二元化:要么全部公开,要么全部隐藏。但密码学引入了第三种选择:你可以在不泄露底层数据的情况下证明某些事情。

协议可以在不披露其持有的所有头寸的情况下证明其偿付能力。交易所可以在不公开账户余额的情况下证明其储备金。用户可以在不公开其全部交易记录的情况下证明其遵守了某些规则。

这减少了系统性数据蜜罐的出现。同时,也降低了隐私与监管之间的权衡取舍,从而为全新的金融应用领域打开了大门。

例如,私人借贷市场可以强制执行抵押品规则和清算逻辑,同时隐藏个人借款人的身份,Aleo 和 Secret Network 等平台正在通过保密的 DeFi 设计进行这方面的试验。

链上暗池可以在执行前不显示订单规模或方向的情况下匹配交易,这正是 Renegade 正在构建的加密交易基础设施,旨在防止交易者仅仅因为其意图可见而被抢先交易。

合规的稳定币可以在适当的法律程序下为监管机构提供访问权限,同时防止公众通过交易图谱了解用户行为。Paxos 和 Aleo 等私有稳定币项目以及 Zcash 首创的通过查看密钥实现的选择性披露模式都在探索这一理念。

贸易融资平台可以将发票代币化,并在不泄露供应商关系的情况下证明发票未被用于重复融资。像 Canton Network 这样的企业网络正在与大型金融机构合作试点这种保密基础设施,使企业能够在不泄露敏感商业数据的情况下共享账本效率。

所有这些都会导致长期的行为影响。

透明系统将身份和财务行为永久关联起来。随着时间的推移,这会降低他们尝试新事物的意愿,因为行为无法与长期身份脱钩。隐私则恢复了参与和永久曝光之间的分离。它允许用户在不将每个决定都记录在不可更改的公开档案中的情况下采取行动。

结语

透明性的初衷是可验证。原生隐私加密,则在保留可验证性的同时,支持机构资本与选择性披露。ERC‑5564 不是要把以太坊变成一条隐私链,而是让以太坊拥有可编程、轻量化、原生的收款隐私。