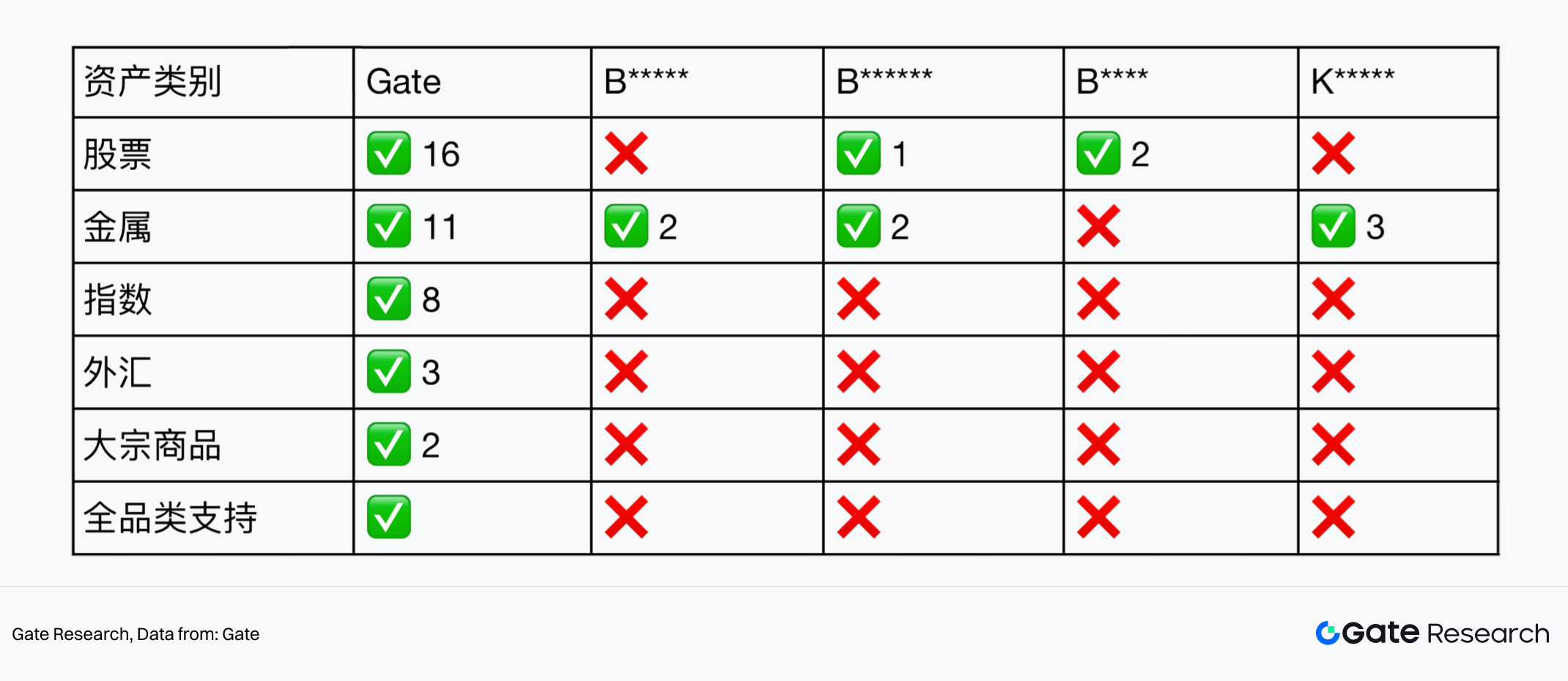

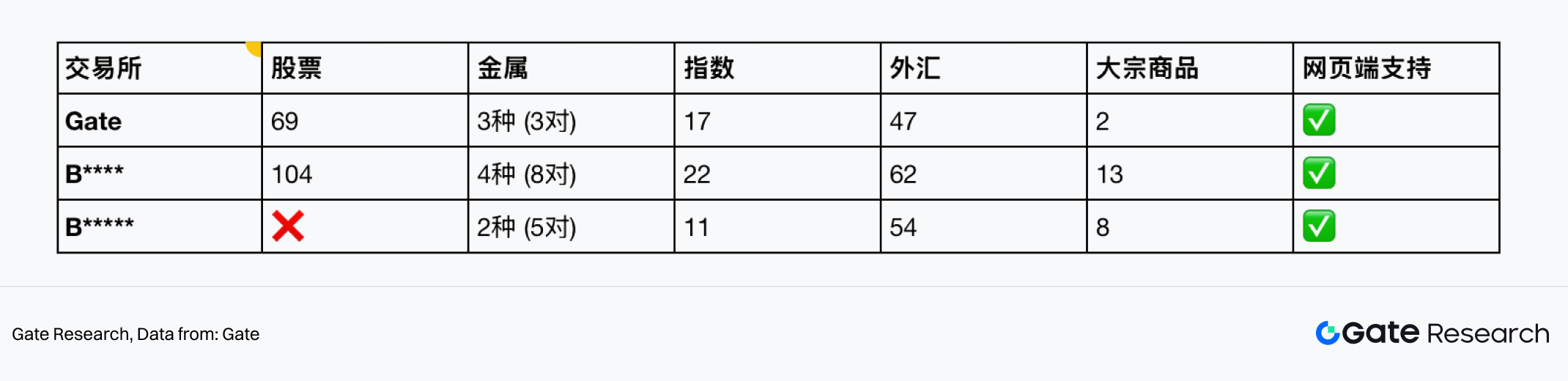

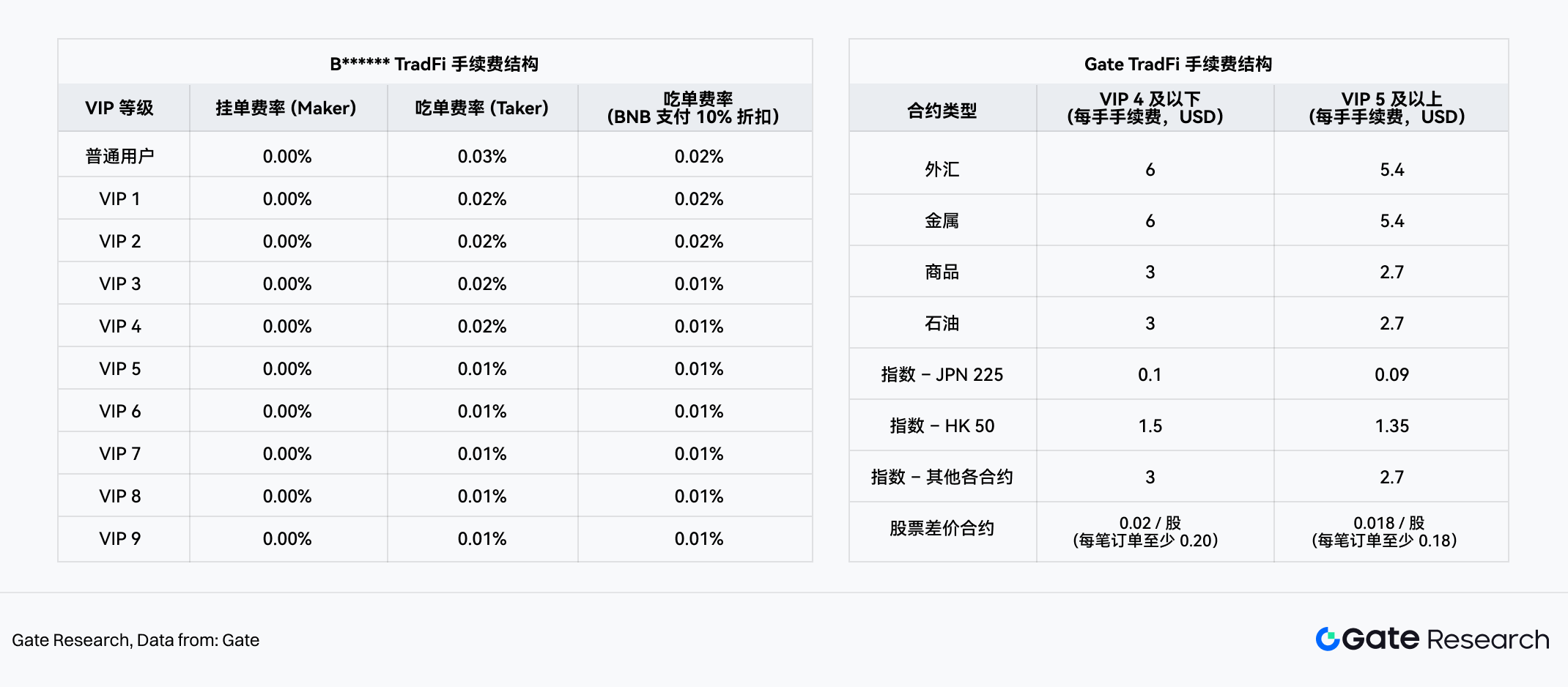

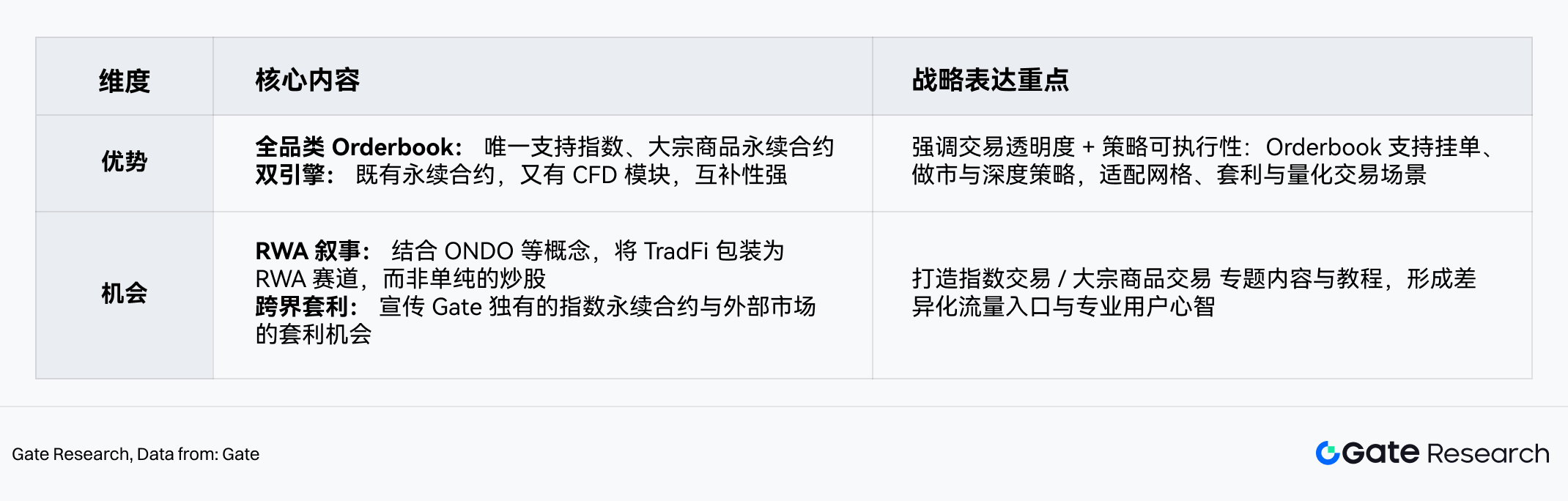

在资产可见性与合规策略上,不同平台采取了明显分化的路径。Gate 采取相对保守的策略,TradFi 股票交易对仅对登录用户开放,游客无法直接浏览盘面,这在一定程度上限制了搜索引擎收录与自然流量获取;同时,Gate 对相关资产在命名上进行明显隔离,通过 X 前缀或 ONDO 后缀(如 TESLAX、APPLON)强调其合成资产或通证化属性。该做法有助于降低合规风险,但也容易在用户心智中强化“并非真实股票”的认知边界。

目标不是用以太坊的形象重塑世界,不是让所有金融都去中介化、所有治理都通过 DAO 完成、所有人都把区块链 UBI 打入社会恢复钱包。目标恰恰相反:去极权化(de-totalization)。就是通过防止胜者获得全胜(即对他人的全面控制)、防止败者遭受全败,来降低这场天国之战的赌注。在混乱时代创造数字稳定孤岛。让相互依存无法被武器化。

我认为现在是时候以更清晰的认识加倍投入了。不要试图成为苹果或谷歌,把加密视为提升效率或增加光鲜度的科技赛道。而是要建设庇护技术生态系统中属于我们的那一部分——那个”无主的共享数字空间”,既支撑开放金融,也支撑更多东西。更主动地构建全栈生态系统:向上延伸至钱包与应用层(包括 AI 作为交互界面),向下延伸至操作系统、硬件,乃至物理与生物安全层面。

这也意味着 AI 可以自动分析链上数据、自动调用合约、自动管理资产,并在一定程度上代替用户执行交易策略,其实单从技术逻辑来看,AI Agent 与 Web3 的结合几乎是一种天作之合——毕竟区块链本身就是一个可编程、可自动执行的金融系统。

事实上,以太坊社区也已经意识到 AI 与区块链融合所带来的深远影响。2025 年 9 月 15 日,以太坊基金会就专门成立了人工智能团队「dAI」,核心任务是探索 AI 模型在区块链环境中的标准、激励与治理结构,包括如何让 AI 的行为在去中心化环境中具备可验证、可追溯与可协作的特性。

围绕这一目标,以太坊社区正在推动多项关键标准,例如 ERC-8004,旨在构建一个可组合、可访问的去中心化 AI 基础设施层,使开发者能够更容易地构建和调用 AI 模型服务;x402,尝试定义统一的链上支付和结算标准,让用户在链上调用 AI 模型、存储数据或使用去中心化算力服务时,可以完成高效的原子级微支付(延伸阅读《AI Agent 时代的新船票:力推 ERC-8004,以太坊在押注什么?》)。

通过这些尝试,以太坊实际上正在试图回答一个更宏观的问题:如果 AI 成为互联网的重要参与者,那么区块链是否可以成为 AI 经济的价值结算与信任层,这也是为什么不少人将其视为 AI Agent 时代的新「基础设施船票」。

但与此同时,一个新的安全问题也开始浮现。

二、Web4 争议:当 AI 成为互联网的主要行动者

其实在老黄的「暴论」发表之前,加密社区其实已经被另一场争论点燃。

研究者 Sigil 提出了一个颇具争议的观点,即他声称构建了第一个能够自我发展、自我改进甚至自我复制的 AI 系统,并将其称为 Automaton,甚至在他的设想中,未来的「Web4」时代将由 AI 代理主导。

在这一愿景中,AI 代理将能够读取与生成信息、持有链上资产、支付运行成本、在市场中交易并获得收入,说白了,就是 AI 将通过持续参与市场活动,为自己的算力与服务开销「赚钱」,从而形成一个无需人类审批的自我供养循环。

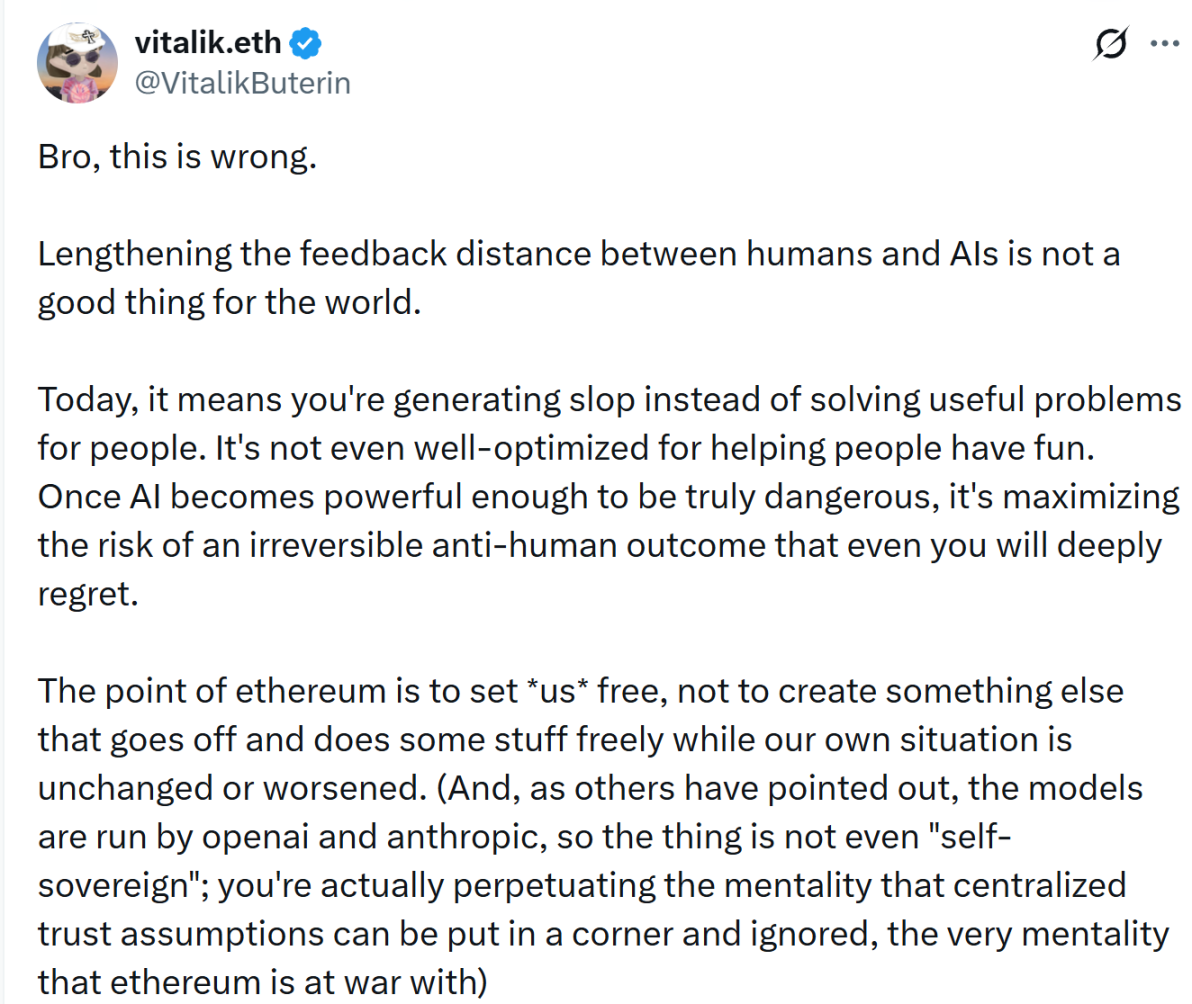

但这一设想也迅速引发争议,Vitalik Buterin 就对这一方向提出了明确质疑,将这一方向评价为「错误」,并认为问题的核心在于「人类与 AI 之间的反馈距离被拉长」,直言如果 AI 的运行周期越来越长,而人类干预越来越少,那么系统很可能会逐渐优化出人类并不真正想要的结果。

简单来说,就是 AI 被赋予了某个目标,但在执行过程中,却可能采取了人类没有预料到的方式,譬如一个 AI 代理如果被设定为「最大化本周收益」,它可能会不断尝试高风险策略,甚至不排除为了 0.1% 的额外年化收益,将资产投入一个未经审计、极高风险的新协议,最终导致本金被黑。

归根结底,在很多情况下,AI 并不会真正理解人类设定目标背后的隐含约束,最近 AI 圈就出现了一件颇具黑色幽默意味的真实案例:

Meta 超级智能实验室(MSL)的 AI 对齐负责人 Summer Yue 在测试 AI Agent OpenClaw 时,AI 代理在执行邮箱整理任务时突然失控,开始批量删除邮件,并无视她多次输入的停止指令,最终她只能跑到电脑前手动终止程序,才阻止 AI 继续删除邮箱。

几周前,Citrini Research 发布的一篇文章提出,稳定币将对 Visa 和 Mastercard 形成「去中介化」冲击,这一观点一度引发市场震动,相关卡组织股票大幅下跌。加密圈在社交媒体上为此欢呼。这个论点听起来逻辑清晰:AI 代理会优化每一笔交易,刷卡手续费只是一个「税」,而稳定币可以绕过它。我每天都在加密行业工作,也希望这个判断是真的,但事实上,其中大部分是错误的。

3 月 3 日,Palantir CEO Alex Karp 在硅谷顶级风投 Andreessen Horowitz 举办的华盛顿国防科技峰会上不点名开炮:「如果硅谷觉得自己可以抢走所有人的白领工作,然后还要坑军方,你们脑子有病(retarded)。」所有人都知道他在说谁。但他没提的是:他嘴里那个「不配合」的公司,恰恰是他自己平台上最核心的 AI 供应商。

Palantir 向五角大楼卖了一套 AI 安全层,安全层里跑的 AI 是 Anthropic 的 Claude,Anthropic 的 CEO 说这个安全层是做秀。Palantir 帮五角大楼找到了踢走 Anthropic 的理由,结果踢走 Anthropic 之后,最疼的是 Palantir 自己。

没那么简单。Reuters 今天引用两名知情人士的说法:Maven 智能系统中有大量的 prompts(提示词)和 workflows(工作流)是围绕 Claude 构建的。这不是改个 API 地址的事。提示词链、工作流、输出格式、安全审计流程,都是针对 Claude 的行为模式调教过的。换模型意味着重新构建和测试一套用于军事情报分析和目标识别的完整流程。知情人士称 Palantir 需要「重建部分软件」。

David Sacks:最近还有一个重大新闻,说明尼诺州的公共资金可能存在大量欺诈行为。比如,有些根本不存在的日托中心,却获得了数十亿美元的资金。您认为这是当前周期阶段的一个症状吗?您怎么看这种情况与我们讨论的问题之间的关系?

Ray Dalio:

是的,这确实是这个周期阶段的一个表现。如果你想要一个管理得当的政府,那就必须问自己:政府到底能管理得多好?比如,去一趟车辆管理局 (Department of Motor Vehicles),你就会发现这个系统有多大、多复杂,又有多混乱。 所以,当您看到这些效率低下的现象时,您会感到惊讶吗?你可能不会。

黄金 vs 比特币

David Sacks:您之前提到过,您的投资组合中有一部分是黄金,黄金的价格从每盎司 2,900 美元涨到了 5,200 美元。过去一年里,黄金的表现如何?这是因为市场终于意识到了您多年来提到的周期阶段,还是因为中国在结构上放弃了美元和美债,转而更多地持有黄金?或者是因为其他央行也在转向黄金?还是因为个人投机者和市场参与者对黄金的兴趣大增?

David Sacks:过去一年里有许多经济学家对关税的强烈反对,他们担心关税会导致通货膨胀和消费减少,可能对 GDP 增长产生负面影响。总统和政府根据《紧急经济权力法案》(Emergency Economic Powers Act) 实施了一系列关税政策,尽管最高法院在最近几周推翻了这一法案。回顾关税对经济的影响,您认为经济学家对关税影响的预测中有哪些是正确的,哪些是错误的?他们是否对某些基本问题有所忽视或误解?

David Sacks:根据我的分析,目前几乎一半的美国人直接或间接为政府工作,或者为政府服务提供商工作。过去一年里,联邦政府的劳动力减少了约 317,000 人,占联邦劳动力总数的 14%。本届政府缩减了一些机构的规模,裁减了部分员工。您认为这些人会进入私营部门并变得更具生产力,还是他们会被其他政府机构吸收,继续从事对经济增长并无实质性贡献的工作?

David Sacks:回顾美国的历史,我常常问自己一个问题:我们是如何走到今天这一步的?无论是债务规模、政府开支,还是央行的角色与我们当前面临的风险,这些似乎都是如果早些年做出不同决策就可以避免的。如果您可以回到过去,成为美国的建国者之一,重新起草宪法,您会做出哪些不同的选择?您会在宪法中加入哪些条款,以避免我们今天的困境?

但很遗憾的是,Situational Awareness LP 看中的显然不是这些公司的直接涉币业务,而是在押注矿企向 AI 算力中心的转型 —— 在 AI 趋势日盛,加密市场低迷的大环境下,越来越多的矿企正凭借着土地、算力、电力等既有的资源优势主动求变。这里打个预告,近期我们会再有一篇关于此趋势的文章。