原文作者: @BlazingKevin_ ,Blockbooster 研究员

2026 年 4 月 11 日,X 平台上一组来自 Peter Girnus(@gothburz)的长篇推文引发广泛关注。推文以第一人称视角,系统性揭示了 World Liberty Financial(WLFI)与特朗普家族之间的利益结构、监管套利路径,以及潜在的市场操纵行为。两天后,同一作者又以普通投资者身份,讲述了投入 3,200 美元应急资金、代币随即被锁定的经历。

在阅读上述内容时,有一个背景信息不可忽略:Peter Girnus 是一位以讽刺创作著称的博主,其惯用手法是以公开财务文件为素材,虚构某一核心内部人士的身份,进行”自爆式”的文学叙事。他并非真实的 WLFI 内部人士,其笔下的细节系对公开信息的文学重组。

这一身份声明本身,并不消解推文内容的参考价值。推文所引用的核心数据、文件条款和时间线,均可在国会报告、链上数据及主流媒体报道中得到独立核实。我们将这些已核实的信息从文学叙事中剥离出来,沿着六条分析线索,对 WLFI 的实际风险进行结构性梳理。

一、收益分配机制:单向抽取模型

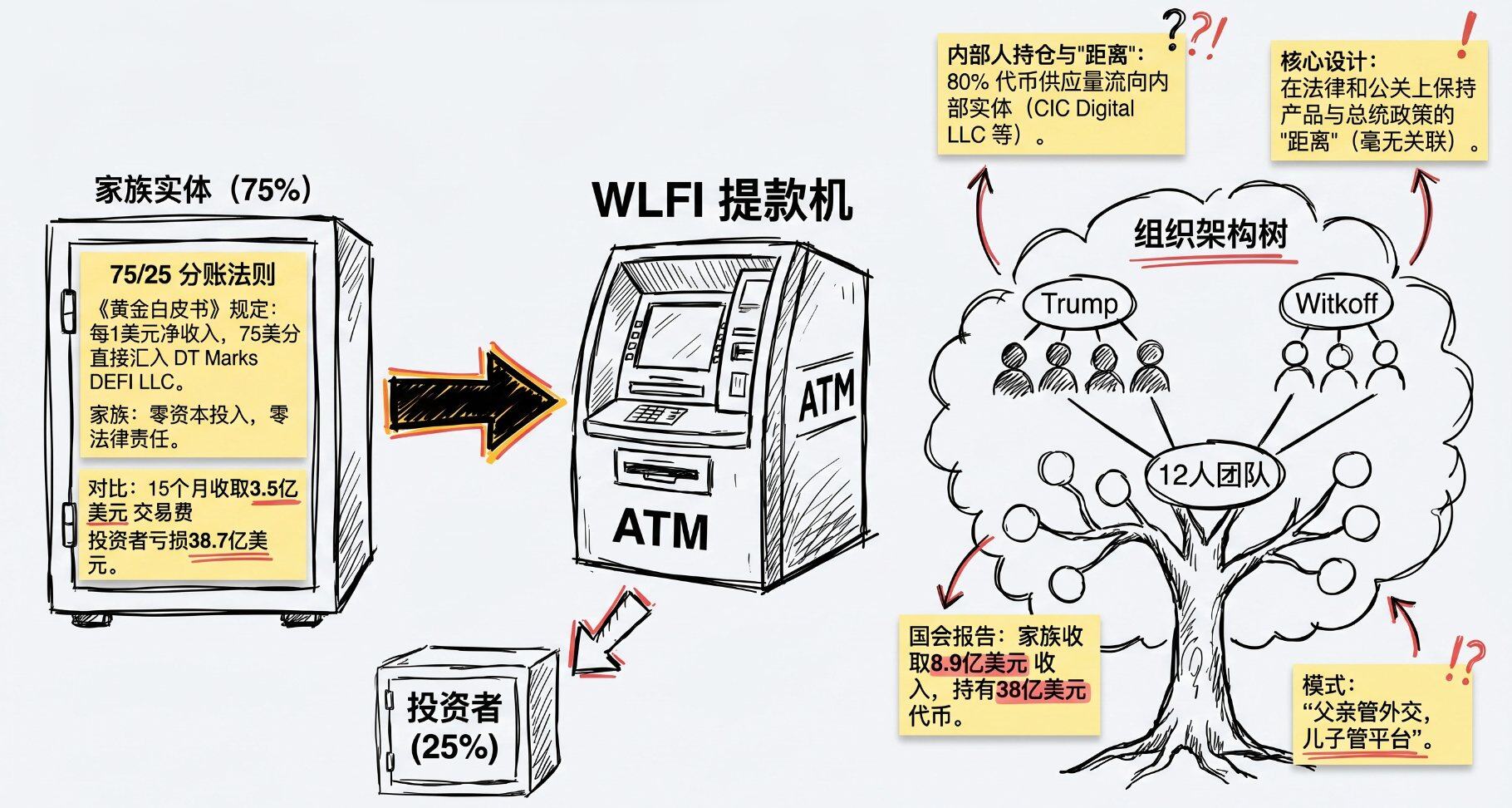

WLFI 的核心争议不在于技术,而在于其收入分配结构。

根据 WLFI《黄金白皮书》第 14 页的明确规定,项目净收入的 75%将流向 DT Marks DEFI LLC——一家注册于特拉华州、与特朗普家族直接关联的有限责任公司。剩余 25%留存于项目运营。这一条款在白皮书中以标准合同语言呈现,但其实质是:项目的最大收益方对项目本身既无资本投入,也不承担任何法律责任。

众议院司法委员会民主党人于 2025 年 11 月 24 日发布的幕僚报告,将上述结构称为”前所未有规模的总统自我交易”。报告数据显示,特朗普家族已从 WLFI 相关业务中获得至少 8.9 亿美元收入,并持有价值约 38 亿美元的 WLF 代币,而这些权益并不对应任何可查的资本注入。

代币分配层面同样呈现高度集中的特征。据公开披露,高达 80%的代币供应量流向了 CIC Digital LLC 和 Fight Fight Fight LLC 这两个内部实体。外部投资者持有的代币比例偏低,且附有锁仓限制,流动性几近于零。

团队构成也印证了这一结构的封闭性:WLFI 官网列出的 12 名核心成员中,4 人姓 Trump,3 人姓 Witkoff。联合创始人 Steven Witkoff 同时兼任美国总统中东特使,其两子 Zach 和 Alex 分别负责加密业务运营和联合创始人职位。

这种”零投入、高抽成、零责任”的结构,是 WLFI 区别于一般加密项目的核心特征,也是国会调查的主要关注点。

二、监管套利路径:特赦、撤诉与投资的时间线

WLFI 的第二条争议线索,是多起特赦或监管行动与外部投资之间的时序关联。以下均为可独立核实的事件。

孙宇晨案:孙宇晨于 2024 年向 WLFI 投资 7,500 万美元,彼时他正面临 SEC 针对欺诈、洗盘交易及未披露名人代言的指控。2025 年,SEC 以 1,000 万美元达成和解并撤案,孙宇晨随后出现在 WLFI 顾问名单上。

然而,这段关系在 2025 年 9 月出现逆转。WLFI 以防范钓鱼攻击为由,将孙宇晨持有 5.95 亿枚 WLFI 代币(时值约 1.07 亿美元)的钱包列入黑名单。2026 年 4 月,孙宇晨公开指控 WLFI 将用户视为”私人 ATM”,并称黑名单功能是预埋于智能合约中的”后门”。这一事件揭示了 WLFI 核心合约层面的高度中心化控制权。

赵长鹏与币安案:赵长鹏在承认违反联邦洗钱规定后,获得总统特赦。此后不久,SEC 撤销了对币安的诉讼。币安随后采用 WLFI 发行的 USD1 稳定币,完成了一笔 20 亿美元的结算交易。

BitMEX 高管案:Arthur Hayes、Benjamin Delo 和 Samuel Reed 三人在承认违反《银行保密法》后,均获总统特赦,其公司层面的 1 亿美元罚款同步豁免。

以上三组事件单独来看,均可在法律和行政程序范围内解释。但三者在时序上与 WLFI 的商业利益存在交叉,其关联性值得进一步审视。对于倾向于”孤立事件”解读的观察者,国会调查尚未得出最终结论;对于倾向于”结构性关联”解读的分析者,现有时间线提供了一定支撑。

三、外国资本渗透:阿布扎比投资与芯片出口审批

2026 年初,《华尔街日报》报道了阿布扎比某主权背景投资方以 5 亿美元购入 WLFI 49%股份的交易。该交易包含向特朗普家族实体支付的 1.87 亿美元预付款,协议由 Eric Trump 代表家族方签署。

引发国家安全层面关注的,是这笔投资前后的政策变化。在该交易完成后不久,美国政府推翻了此前基于国家安全审查提出的反对意见,批准向上述阿布扎比关联实体出口先进半导体产品(涵盖英伟达 AI 芯片)。

参议员 Chris Murphy 等人对此提出公开质疑,认为这构成以国家安全资产换取家族商业利益的直接交换。白宫方面对此未作正面回应。

这一事件的分析难点在于信息不对称:交易细节未经官方完整披露,政策审批过程中的内部考量同样不透明。但从结构上看,外部资本、家族收益与联邦政策调整在同一时间窗口内同步发生,至少构成利益冲突层面的实质性隐患。

四、制裁合规风险:AB DAO 合作事件

2025 年 10 月 14 日,美国政府对柬埔寨太子集团(Prince Group)实施制裁,理由为其涉嫌参与跨国犯罪活动。

制裁实施 29 天后,即 11 月 12 日,WLFI 宣布与 AB DAO 建立合作伙伴关系。经调查,AB DAO 与太子集团存在关联。

项目方随后以”不知情”为由进行解释。在记者就此事进行询问后,AB DAO 在 WLFI 平台上持有的稳定币余额从 1,000 万美元骤降至 360 万美元,约 640 万美元不知去向,项目方对此未作说明。

无论该事件是出于合规疏忽还是存在主观因素,其结果是:一个正在申请美国银行牌照的项目,在美国政府实施制裁一个月后,与被制裁实体的关联方建立了商业合作,且事后缺乏充分的公开解释。这在合规评估层面,是不可忽视的红色标记。

五、市场操纵疑云:政策时机与预测市场

关税事件(2025 年 4 月 9 日):总统在 Truth Social 发文”现在是买入的好时机”,数小时后宣布关税暂停 90 天,纳斯达克指数随即上涨约 12%。路透社报道指出,在正式宣布前,期权市场出现了数百万美元的异常头寸。

伊朗事件(2026 年 3 月 23 日):总统发文称将打击伊朗发电站后,油价走高。次日早上 6:49,即总统宣布”谈判进展顺利、打击推迟”的 15 分钟前,市场出现 5.8 亿美元石油期货买单(约 6,200 份合约,是日常均值的 9 倍)。油价随后下跌,道琼斯指数单日上涨约 1,000 点,涉事头寸估计获利 4,000 万至 5,000 万美元。

预测市场层面:Polymarket 上,有交易员以 93%成功率押注未公告军事行动,盈利近百万美元;另有 8 个账户精准预测伊朗停火时点。《卫报》将上述账户描述为具有”内幕知识迹象”。小唐纳德·特朗普(Donald Trump Jr.)同时担任 Polymarket 顾问委员会成员及其竞争对手 Kalshi 的付费战略顾问,而其父亲未公开的军事决策,恰是这两个平台盈利最高的赌注标的。

2026 年 4 月 10 日,白宫向全体员工发送内部邮件,提示禁止利用机密信息进行交易。同期,SEC 首席执法官因与主席在追查总统核心圈子案件上存在分歧而辞职,相关调查随之停滞。

上述事件的共同特征是:政策行动与市场头寸之间存在精准的时序匹配。目前尚无司法机构公布正式调查结论,但数据本身已引发监管层面的关注。

六、Dolomite 借贷事件:治理风险的直接显现

2026 年 4 月,前述所有宏观层面的争议,因一起具体的链上操作而在市场情绪层面集中爆发。

据 Gizmodo 和 CoinDesk 报道,WLFI 国库将 50 亿枚自身发行的 WLFI 治理代币存入关联 DeFi 借贷平台 Dolomite,以此为抵押,借出约 7,500 万美元稳定币(6,540 万 USD1 及 1,030 万 USDC)。

这一操作直接导致 Dolomite 的 USD1 资金池利用率一度达到 100%,第三方存款人短暂无法提款。值得注意的是,Dolomite 联合创始人 Corey Caplan 同时兼任 WLFI 首席技术官,Dolomite 平台专门为配合这笔存款将 WLFI 供应上限上调至 51 亿枚。

这一结构存在两个核心问题:

第一,以自身发行的、缺乏二级市场流动性的治理代币作为抵押品,借取硬通货稳定币,是一种将代币价格风险转嫁给借贷平台及其用户的操作。一旦抵押品价格下跌触发清算,流动性极差的 WLFI 代币将面临螺旋式崩盘风险,可能留下大额坏账。

第二,借款方与借贷平台之间存在明显的关联方关系,而这一关系在操作发生前未获充分披露。

在市场压力下,WLFI 代币价格一度跌近 20%,创历史新低。项目方随后偿还了其中 2,500 万美元的 USD1 贷款,Dolomite 平台可用流动性恢复至 3,500 万美元,存款利率从危机期的 34%回落至 10.43%。

部分还款缓解了直接的流动性风险,但并未解答核心问题:为何要进行这笔借款?资金流向何处?项目方至今未发布详细的官方解释。这种操作层面的不透明,是当前市场信心下滑的主要驱动因素之一。

七、普通投资者的处境

上述宏观结构与链上操作,最终通过代币锁仓机制,传导至普通投资者层面。

参与 WLFI 代币销售要求投资者具备”合格投资者”资格,即净资产超过 100 万美元或年收入超过 20 万美元。然而,这一资质验证依赖投资者的自我声明,缺乏实质性核查机制。换言之,这道门槛对监管合规具有一定意义,但对实际的准入控制几乎没有约束力。

代币购入后即进入锁仓期,当前约 80%的外部投资者持仓仍无法流通,没有二级市场出口。项目方提供了”治理投票”机制作为补偿,但链上数据显示,76%的投票权集中在最大的 10 个钱包中,普通持有者的投票权重几乎可以忽略不计。

形成对比的是,项目方在同期使用 6,500 万美元以平均 0.15 美元的价格(约为早期销售价格的 10 倍)回购代币,但这笔资金并未以任何形式回流至普通持仓者。

八、产品演进:从治理代币到稳定货币

从时间线来看,WLFI 的产品布局在 17 个月内完成了三个阶段的跨越:

- 2024 年 10 月:发行治理代币 WLFI,完成 5.5 亿美元融资。

- 2025 年 1 月:推出 Memecoin,相关代币累计为投资者造成约 38.7 亿美元损失,项目方收取约 3.5 亿美元交易费。

- 2026 年 3 月:发行稳定币 USD1,并在数周内用于结算币安与阿布扎比主权资金之间的 20 亿美元交易。

2026 年 1 月,WLFI 向美国货币监理署(OCC)申请国家信托银行牌照,拟成立 World Liberty Trust Company,由 Zach Witkoff 出任总裁。若申请获批,该项目将从加密边缘地带正式进入美国核心金融监管体系。

总结

综合上述六条分析线索,WLFI 的风险图谱可以分为两个层次:

结构性风险:75/25 的收益分配条款、80%的代币内部集中度、家族与监管机构决策者之间的多重身份重叠,构成利益冲突的制度性基础。这一层面的问题,不因市场行情好转或部分还款而自动消解。

操作性风险:Dolomite 借贷事件揭示了项目在财务决策层面缺乏基本的风险管理意识,且关联方交易缺乏透明披露。结合代币的低流动性,此类操作对市场稳定性具有潜在的破坏力。

目前,国会调查仍在进行中,WLFI 尚未就 Dolomite 借贷事件提供完整的官方解释,加密风险评级机构已对其给出”D”级警告。

WLFI 的银行牌照申请,将把它从一个加密项目转变为受联邦监管的金融机构。这意味着更严格的合规审查即将到来。届时,上述每一个疑点,都将面临更为正式的法律和监管检验。

关于 BlockBooster

BlockBooster 是一家面向数字时代的新一代另类资产管理公司。我们运用区块链技术,投资、孵化并管理数字时代的核心资产 - - 从区块链原生项目到真实世界资产(RWA)。作为价值共创者,我们致力于发掘并释放资产的长期潜力,为我们的合作伙伴与投资人在数字经济的浪潮中捕获卓越价值。 免责声明:本文/博客仅供参考,代表作者的个人观点,并不代表 BlockBooster 的立场。

本文无意提供:

(i) 投资建议或投资推荐;(ii) 购买、出售或持有数字资产的要约或招揽;或 (iii) 财务、会计、法律或税务建议。持有数字资产,包括稳定币和 NFT,风险极高,价格波动较大,甚至可能变得一文不值。您应根据自身的财务状况,仔细考虑交易或持有数字资产是否适合您。如有具体情况方面的问题,请咨询您的法律、税务或投资顾问。本文中提供的信息(包括市场数据和统计信息,若有)仅供一般参考。在编写这些数据和图表时已尽合理注意,但对其中所表达的任何事实性错误或遗漏概不负责。