4 月 21 日,由 AI 驱动的一站式家庭健康管理平台 XKONG 主办的「AI × RWA: The Action Economy」主题边会在港圆满落幕。本次活动汇聚了 AI 算法先行者、Web3 从业者及 RWA 领域资深专家,深度探讨了 AI 在健康价值革命中的核心角色,并洞察了 AI 与 Web3 深度融合下的全球战略机遇。

从“对话”到“执行”:AI Agent 驱动的大健康闭环生态

“AI 不再仅是屏幕后的对话框,而正进化为深度参与用户生命健康的‘执行体’。”XKONG 联合创始人 Perry Wang 在主题演讲中指出。

目前,XKONG 已构建起由“AI 四诊仪”智能硬件、XKONG APP 及即将上线的 AI 健康助手 KoKo 组成的三位一体生态,并正式披露了“去中心化健康网络”战略:在香港部署超过 3500 台健康服务终端,借助代币经济学重构价值分配。

2026 年 4 月 11 日,X 平台上一组来自 Peter Girnus(@gothburz)的长篇推文引发广泛关注。推文以第一人称视角,系统性揭示了 World Liberty Financial(WLFI)与特朗普家族之间的利益结构、监管套利路径,以及潜在的市场操纵行为。两天后,同一作者又以普通投资者身份,讲述了投入 3,200 美元应急资金、代币随即被锁定的经历。

任何 ARK Venture Fund 持仓的表现——无论公开还是私有——都直接反映在基金的净资产价值(NAV)中。SpaceX 在私有阶段的估值增长已实时反映在基金 NAV 中。由于 ARK Venture Fund 的跨阶段属性,这一关系在 IPO 时不会改变。如果 SpaceX 以更高估值上市,ARK Venture Fund 的投资者将相应受益,反之亦然。对长期投资者而言,IPO 代表公司生命周期中重要的流动性事件,而在公开市场重新定价机会之前就提前布局,正是 ARK Venture Fund 存在的优势。

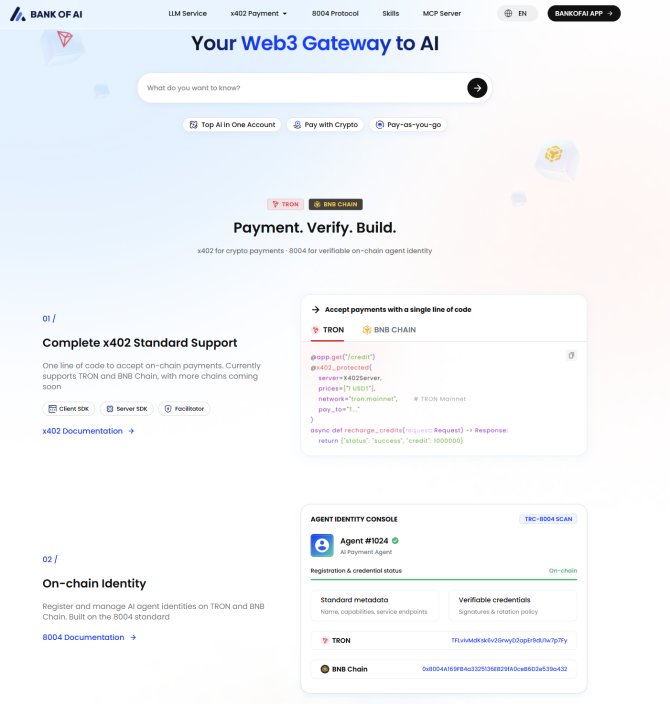

Bank of AI 于 2026 年 2 月 16 日正式发布,首批支持 TRON 与 BNB Chain。根据 TRON DAO 的公开数据,截至 2026 年 4 月,TRON 网络日交易量已超过 220 亿美元,链上 USDT 流通量约 860 亿美元,累计交易笔数约 130 亿,用户账户总数约 3.75 亿,年度稳定币转账规模约 7.9 万亿美元。这一体量的稳定币清算能力与高频小额交易承载力,为 Agent 间的机器原生结算提供了规模化的底层基础。

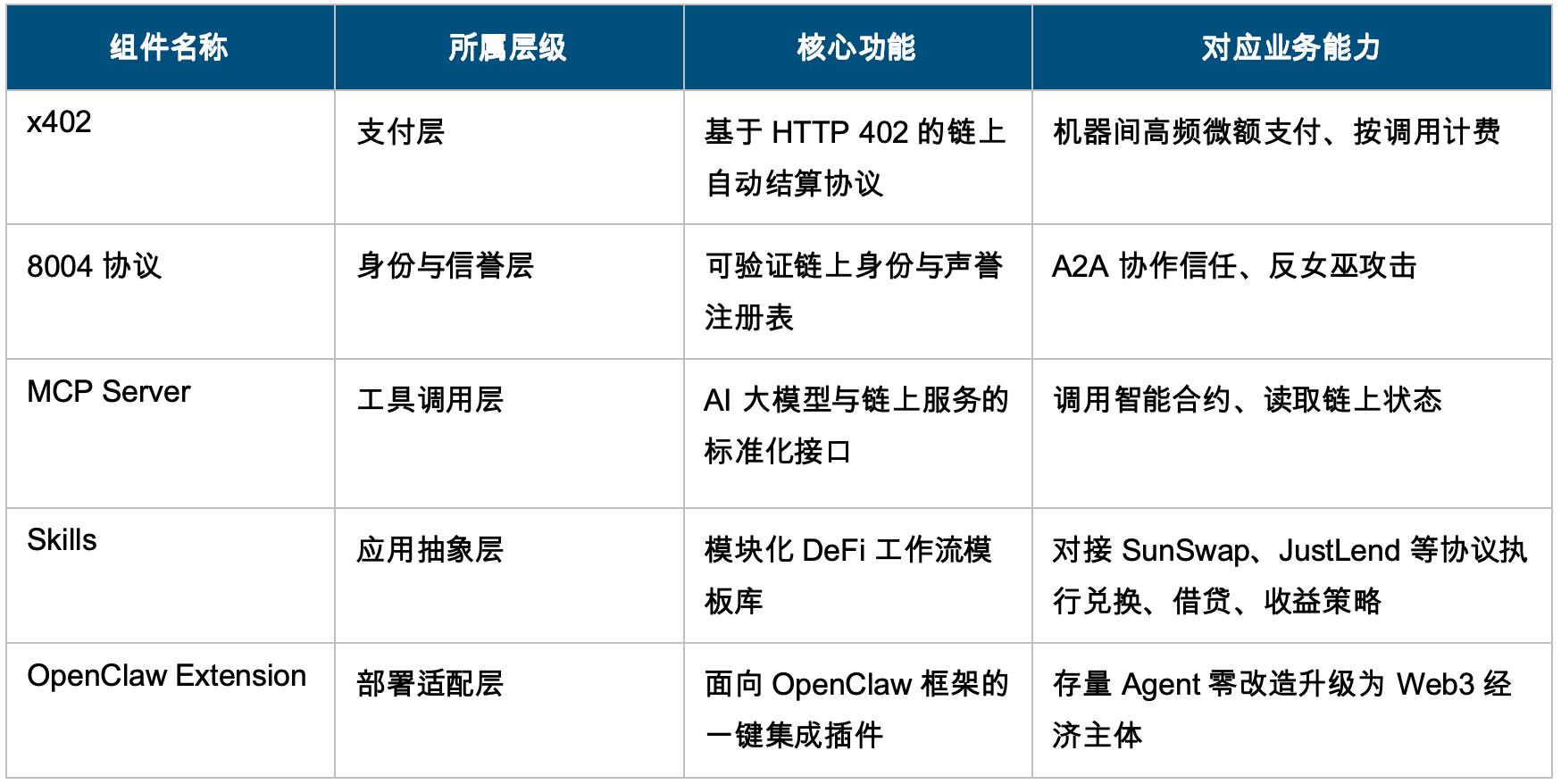

从产品架构上看,Bank of AI 将 Agent 经济运行所需的核心能力解构为五个可组合的模块。x402 支付协议负责处理高频微额的链上结算,开发者只需一行代码即可为 AI Agent 集成自动化支付功能,并由 TRON 官方提供 Gas 费补贴;8004 协议为每个 Agent 颁发可验证的链上身份,通过去中心化注册、全生命周期行为记录与多维度声誉系统解决 A2A 交互中的信任问题;MCP Server 作为 AI 大模型与区块链服务之间的标准化接口,将复杂的链上交互封装为可调用的工具集;Skills 模块将 MCP 接口进一步打包为可复用的工作流模板,使 Agent 能够深度集成 SunSwap、JustLend DAO 等 TRON 主流 DeFi 协议,覆盖代币兑换、借贷、收益策略等完整金融场景;OpenClaw Extension 则作为面向 OpenClaw 框架的专用插件,将上述全部能力一键注入现有 Agent,实现零改造、秒级部署。

表 9:Bank of AI 五大核心组件功能矩阵

资料来源:AINFT 官方公告、TRON DAO 新闻稿、RootData、ChainCatcher 公开资料整理,截至 2026 年 4 月

Bank of AI 的战略意义在于它完成了从协议到产品的闭环跃迁。对开发者而言,此前要让一个 Agent 具备链上支付、身份验证、DeFi 操作的完整能力,需要分别对接多个独立协议并承担较重的工程成本;而 Bank of AI 将这一过程压缩为即插即用的工具箱,显著降低了 Agent 经济的落地门槛。

从 TRON 生态的视角出发,依托其庞大的稳定币清算规模与较低的交易成本,Bank of AI 具备成为 Agent 经济早期核心结算层的潜力。TRON DAO 已正式加入 Agentic AI Foundation( Linux Foundation 旗下),并在其治理委员会中占有席位,亦标志着这一落地方案已纳入全球 Agent 基础设施的主流治理框架。

5.4 应用与垂直生态层:面向 Agent 的商业应用

底层算力、身份信任与支付结算三层基础设施的逐步成熟,为垂直应用生态的落地创造了条件。在当前涌现的 Web4.0 应用方向中,DeFAI——即 DeFi 与 AI 的结合——是市场热度最高的赛道之一。其核心逻辑是利用 AI Agent 实时追踪 DeFi 市场,完成跨协议套利与辅助交易。若将视野进一步扩展至股票、期权与预测市场,则对应了近期大量涌现的 AI Trading 工具。

这一赛道天然具备与 Agent 经济结合的土壤:金融市场本身是 7×24 小时运转的机器可读环境,数据高度结构化,决策周期短,结果可量化,理论上非常适合 AI Agent 以自主执行主体的身份参与。

图 8:DeFai 生态展示图

数据来源:IOSG Ventures

然而,梳理当下市面上的 AI Trading 产品会发现一个共同的结构性问题:这些工具无论在产品形态还是设计逻辑上,都高度一致地指向同一个目标——辅助人类完成交易。AI 在其中扮演的是数据处理和信号生成的角色,最终的判断与执行仍由人类负责。这意味着,它们本质上仍是面向人类用户设计的 Web2 工具,只是在前端接入了大模型。

这正是 Web4.0 框架下 AI Trading 所要突破的核心命题。Web4.0 商业层的显著特点在于,服务的核心对象必须从人切换为 Agent——不是用 AI 辅助人做交易,而是让 Agent 成为独立的市场参与主体,接收结构化的市场情报,自主形成判断,通过链上协议完成执行。要实现这一点,关键不在于模型能力本身,而在于设计理念的转变:能否将金融市场的复杂信号压缩为 Agent 可直接调用的结构化输出,并以 Skill 形态嵌入 Agent 的决策框架。

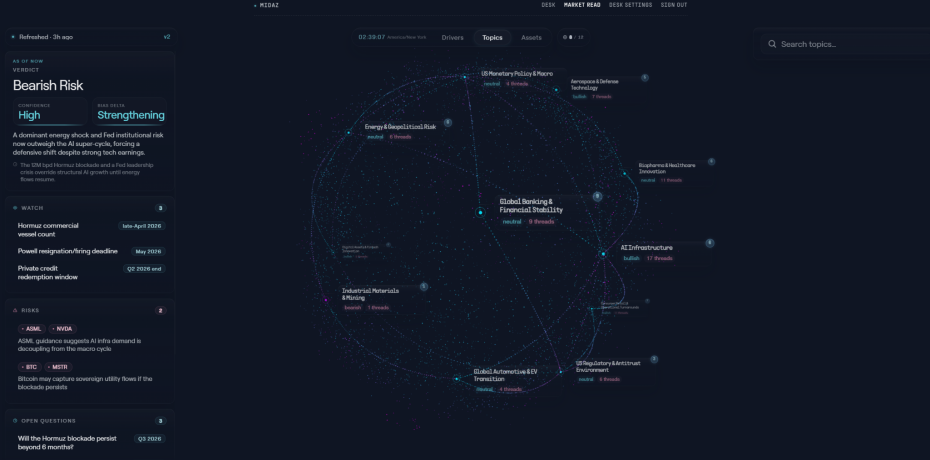

图 9:Midaz 宣传的面向 Agent 理念(Built for Agents, Visualized for Humans)

数据来源:Midaz 官方推特(@Midaz_labs)

Midaz(midaz.xyz)是当前这一方向上最具代表性的实践。其核心理念可以用一句话概括:Built for Agents, Visualized for Humans。作为 2025 年币安黑客松的获奖队伍,Midaz 的核心团队成员来自 Millennium、Citadel 等华尔街顶级量化基金,将市场信息重构为三个结构化层次:Assets 层对应具体交易标的,Topics 层将围绕资产的事件与信号聚合为带有方向性判断的市场主题,Drivers 层则进一步抽象出驱动这些主题演变的因果力量——例如美国滞胀与消费信贷周期断裂、AI 基础设施扩张与定制芯片采用等。

综合来看,上述四个层级的项目构成了当前 Web4.0 赛道的核心骨架:Bittensor 与 io.net提供算力燃料,ERC-8004 与 Oasis ROFL 构筑信任基石,x402 协议与 Bank of AI 打通经济血脉,Midaz 等垂直项目则示范了 Agent 原生应用的产品形态。从投资视角观察,越靠近底层的基础设施项目通常具有更明显的网络效应与估值弹性,而越接近应用层的项目则更依赖具体场景的商业化节奏。对于 Bank of AI 这一类横跨支付、身份与应用适配层的综合性基础设施而言,其真正的价值锚点在于能否迎来 Agent 经济大规模爆发的窗口期,因此具备极强的贝塔和市场潜力。

六、总结与趋势研判

Web4.0 的本质是一次执行主体的迁移——从人类操作互联网,到 AI Agent 自主参与经济。这不是一个渐进式的产品迭代,而是底层逻辑的系统性重构:当网络的核心参与者从自然人变为机器,整个协议栈都需要重新适配。

感谢白 B.AI 生态在本文研究与写作过程中提供的支持与帮助,包括相关资料交流、观点讨论与信息参考。其下业务分支 BANK OF AI 与 AINFT 亦在相关议题沟通中提供了有价值的参考。

参考文献

1. Warner, Tyler. Morning Minute: Web 4.0 — Autonomous AI Agents Powered by Crypto. Decrypt, 2026 年 2 月 18 日.

2. European Commission. Towards the next technological transition: Commission presents EU strategy to lead on Web 4.0 and virtual worlds. 欧盟委员会新闻公报, 2023 年 7 月 11 日.

3. Coinbase. Coinbase and Cloudflare will launch x402 Foundation. Coinbase 官方博客, 2025 年 9 月 23 日.

美国参议院银行委员会原计划在 4 月底对加密市场结构法案 Clarity Act 进行审议表决,但银行业贸易组织发起的密集游说正在将这一时间表推向 5 月。委员会主席 Tim Scott 4 月 14 日对 Fox Business 表示,审议可能无法在 4 月完成,并列出稳定币收益条款、DeFi 相关条款、以及确保委员会内所有共和党参议员的支持等三个未解决的问题。

白宫加密委员会执行主任 Patrick Witt 在 X 上公开抨击银行业的持续游说,称「很难将进一步的游说解释为贪婪或无知之外的任何东西」。一位知情人士对 Eleanor Terrett 表示,「全国各地的小银行并没有被华盛顿的贸易协会好好服务。银行业游说可以接受这个结果、限制存款流失,也可以在即将胜利的时候自己搞砸,然后面对维持现状的局面。」

白宫报告 vs 银行业:0.02% 的分歧

双方争论的核心数据来自白宫 CEA 4 月 8 日发布的 21 页分析报告。

CEA 的结论是,全面禁止稳定币收益只会使银行总贷款增加约 21 亿美元,相当于未偿贷款总额的 0.02%。对于被认为最容易受存款流失冲击的社区银行,额外贷款能力约为 5 亿美元,增幅 0.026%。与此同时,禁令将给消费者带来约 8 亿美元的净成本。报告的潜台词认为银行业声称稳定币收益会威胁存款基础,但数据不支持这一说法。

而据 Crypto in America 记者 Eleanor Terrett 报道,美国银行家协会(ABA)就白宫经济顾问委员会(CEA)近期发布的稳定币报告公开提出批评,认为该报告的分析方向有误,忽视了更核心的政策风险。ABA 警告称,若允许稳定币支付收益,将可能导致社区银行存款大规模流失、融资成本上升,进而收紧地方信贷供给。

ABA 指出,CEA 报告聚焦于禁止收益的影响,反而制造了一种虚假的安全感,回避了更具破坏性的场景,付息型支付稳定币的快速规模化扩张。ABA 此前曾警告,稳定币收益可能导致高达 6.6 万亿美元的存款流失。

稳定币收益之外的两道坎

稳定币收益是 Clarity Act 最引人注目的争议点,但并非唯一障碍,Tim Scott 列出的另外两个问题同样棘手。

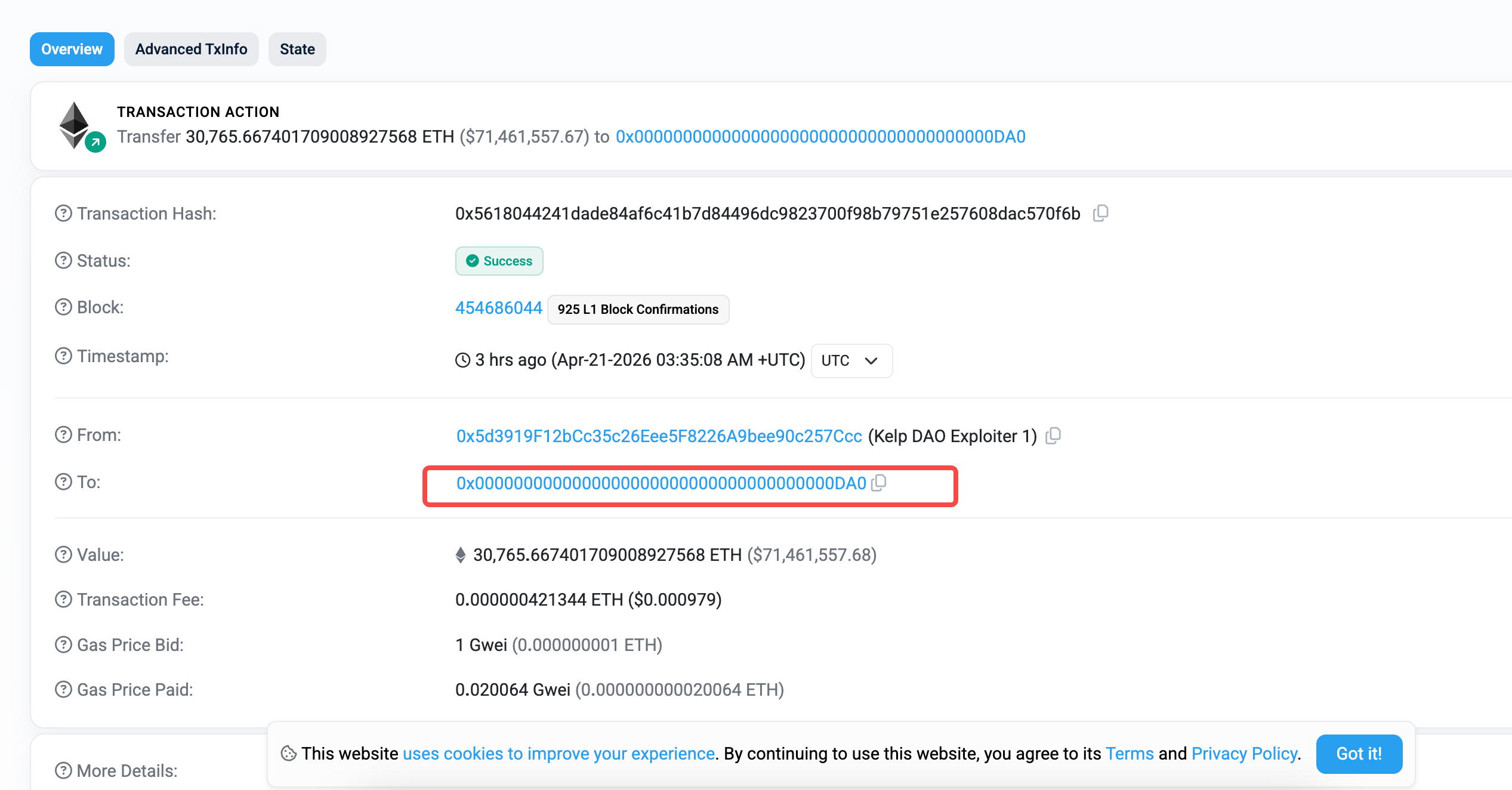

一是 DeFi 条款仍处于拉锯状态。民主党参议员援引近期频繁发生的 DeFi 安全事件,包括 4 月就已出现 Kelp DAO 约 2.9 亿美元被盗、Drift Protocol 2.85 亿美元被盗等多起大规模攻击,要求在法案中加入更严格的反洗钱和制裁合规条款,尤其针对匿名性较强的去中心化协议。Tim Scott 认为 DeFi 条款的分歧可以在两周内解决,但这一判断建立在稳定币收益问题不再拖延的前提上。

二是伦理条款。民主党推动在法案中加入限制高级政府官员在任期间从加密资产中获取个人利益的条款,这一诉求在特朗普家族关联的 World Liberty Financial(WLFI)项目持续引发争议的背景下格外敏感。共和党方面则担忧部分提议的限制范围过于宽泛,可能被用作政治工具。