Jeff 回顾了 TGE(代币生成事件)带来的财富效应与责任转变,阐述了 Hyperliquid「无内盘、无自由裁量权」的核心设计哲学,以及为何坚持将协议费用自动回购并销毁,而非人为择时操作。

他重点解释了 Hyperliquid 并非一家「加密公司」,而是以加密技术升级金融基础设施的「金融协议」,目标是「housing all of finance」——让所有金融活动在一个可组合、无许可、透明的链上系统中完成。在 AI 加速发展的时代,如果金融系统不升级为链上、可编程、开放的架构,未来的金融世界里将没有人类的位置。

2025年云算力业务全年收入为3.51亿美元,较2024年的2.71亿美元增长29.4%。增长主要来自市场需求提升、老客户复购及新客户增量贡献,以及公司对管理算力规模与电力容量的持续扩张。2025年公司实现100.0%的净收入留存率(Net Dollar Retention Rate),反映出稳定的客户需求以及较强的收入粘性。

它首先使用 AI 理解页面,然后仅呈现重要的内容,例如用户可以执行的操作 (如预订最便宜的航班或筛选结果)。其创始人曾在 Meta 和 Cloudflare 工作 15 年时间构建工具。

Akara:体育赛事的场边情报

Akara(akaramarkets.com) 为散户交易者提供价格实惠、低延迟的体育赛事优势。

通过在现场比赛中部署地面球探网络,Akara 利用 AI 将实时音频转换为可操作的情报,其速度比滞后现实 30 秒的电视转播更快,且比仅供机构使用的每年 20 万美元以上的数据源便宜得多。其创始人来自摩根士丹利 (量化交易)、Palantir、杜克大学 (博士) 以及 MIT 和 Jane Street。

那么当 AI 裁员发生时,裁掉的不仅是劳动力,也是组织肌肉,剩下的员工不止加重了工作负担,也连同把原本岗位的焦虑、风险和责任一起吞了下去。协作的人少了、执行的人少了、最重要的是背锅的人也少了。

在英伟达 GTC2026 期间,黄仁勋接受一个采访时痛批了那些以 AI 提效为理由裁员的企业,“那些靠裁员应对 AI 的领导者,不过是因为想不出更好的办法,脑子里已经没有新东西了,拿到再强的工具也不会用来扩张,”这是黄仁勋的原话。

黄仁勋要表达的意思是 AI 不是来淘汰员工的,而是帮企业扩张和开发新业务的,不要裁员反而要加大招聘,如果管理层意识不到一点,他们就是傻瓜。但说笑归说笑,企业中的管理者往往都是人精中的人精,他们当然知道 AI 目前的昂贵、及人力仍存在的必要性。

科技公司裁员,或许 AI 只是幌子,降本才是真实目的。

AI 已经变成了科技公司裁员的万能借口,其实 AI 真正淘汰的不是个人,而是那些仍活在旧时代的企业和业务。当企业无法跟上 AI 的进步,导致业务增长停滞、利润收缩时,AI 革命反而成为了企业 PUA 员工的新手段,减人、压成本、把更多工作塞给留下来的人,再让每个人自己去反思,为什么你没能成为那个更适应 AI 时代的人呢?

另一个战略支柱是监管布局。Circle 披露,2025 年 12 月获得货币监理署(OCC)的条件批准,拟设立一家国家信托银行,名为 First National Digital Currency Bank, N.A. 。管理层将其定性为强化 USDC 基础设施、潜在扩展受监管托管和储备管理能力的重要一步。这可能提升监管层面的可持续性以及机构对储备治理的信心,但目前还不应视为已披露的盈利驱动因素。

商业模式与经济结构

Circle 的商业模式由两个变量决定:流通中的稳定币规模和储备资产的收益率。公司明确将储备金收入定义为储备余额与储备回报率的函数。

综上,当前阶段应将 Circle 视为一家以稳定币为核心的储备金收入引擎驱动的、对利率敏感的金融基础设施公司,而非一家经济结构主要由订阅或交易收入驱动的软件平台。平台的期权价值正在变得越来越清晰,尤其是 Arc、CPN 和非储备收入流的扩展。但 Circle 已披露的 FY2025 收入结构仍然支持以储备余额、储备收益率和分销分成机制为核心的分析框架。在非储备收入占比显著提升之前,储备金收入模式仍将是 Circle 盈利敏感性的主要驱动因素,也是其估值争议的核心。

综合来看,USDC 是一种混合工具:首先是主要的交易所和场所结算资产;其次是链上高速美元,用于抵押品、流动性路由和加密市场基础设施;第三,在特定整合中正在成为新兴的机构结算轨道。支付轨道增长的证据在改善,尤其是 Visa 结算、Intuit 接入和 Circle 更广泛的基础设施建设。但 Circle 已披露的主要经济驱动力,仍然是 USDC 储备上的储备金收入,而非支付活动产生的显性交易费变现。

熊市情景。 USDC 流通量因风险偏好收缩、交易所资金外流或市场份额压力而停滞或下滑,同时利率从已经走低的水平进一步下行。按 Circle 自身的敏感性框架,更低收益率会减少储备金收入,同时机械地减少部分分销成本,但净效果仍是 RLDC 走弱。这个问题更严重,因为 Circle 进入 FY2026 时已承担了更高的费用计划,意味着浮存量走弱和收益率走弱会让公司更直接地面对合作伙伴集中风险和运营成本刚性的双重压力。

战略定位与竞争格局

Circle 最准确的定性是:一家受监管的数字货币网络运营商,分两个层次——一个当前财务上占主导的发行商与储备管理核心,以及一个战略上重要但经济上尚未主导的应用、互操作性和开发者服务外围。这个区分很重要,因为在非储备收入变得显著更大之前,Circle 的估值、盈利敏感性和风险特征仍然紧密绑定于货币政策和稳定币市场结构。

2026 年 3 月,由英国帝国理工学院区块链协会发起的 UK AI Agent Hackathon 2026 在伦敦举行。这场黑客松以 OpenClaw 为核心技术框架,吸引了超过 1200 名注册参与者,Demo Day 当日更创下 5000 名线上实时观看者的纪录,一度登上 X 平台全球热搜榜首。

它被不少参与者视为“全球首个 University OpenClaw Hackathon”,OpenClaw 之父 Peter Steinberger,为了这场黑客松亲自飞赴伦敦。

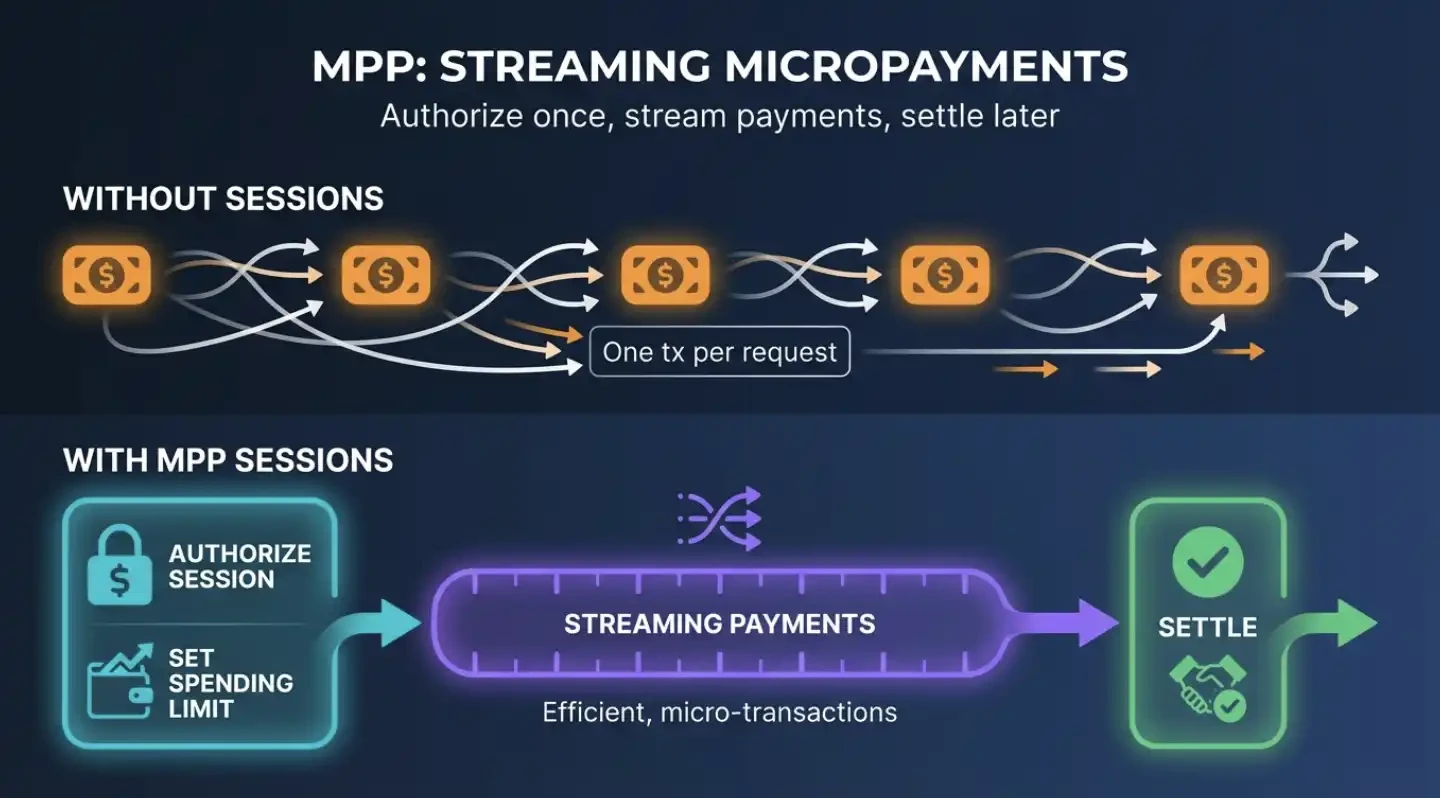

但这一设想大多并未实现。多年来,这个状态码只在一些边缘场景中偶尔出现,比如 Shopify 的限流响应、Apple Mobile Me 的计费错误等,却始终没有人真正构建出它所暗示的微支付未来。取而代之的,是信用卡、订阅制付费墙,以及 API Key 机制,这些系统本质上都是为有人手操作的人类设计的。