原文标题:trade[xyz]: A Revolution In World Finance.

原文作者:@kelxyz_

编译:Peggy,BlockBeats

编者按:2026 年初以来,Trade.xyz 快速升温。3 月中旬,其与 S&P Dow Jones Indices 达成合作,推出官方授权的标普 500 永续期货,被视为传统金融资产首次以 7×24 小时形式进入链上交易体系。叠加交易量与持仓规模的持续增长,Trade 已成为 Hyperliquid 生态中最受关注的项目之一,也被视为「TradFi 资产上链永续」的关键样本。

作者认为,随着链上永续期货开始覆盖传统金融资产,Trade.xyz 正从「执行工具」转向「定价中心」。自 2025 年上线以来,Trade 通过流动性、产品扩展与品牌合作建立先发优势。从加密原生资产到标普 500、商品等传统资产,其市场不仅承接交易需求,也开始参与价格发现。更重要的变化在于节奏——市场正从「跟随新闻」,转向「预测新闻」,并在部分场景中提前驱动价格变化。

在作者看来,Trade 的核心竞争力来自流动性、用户体验、资本效率与品牌构成的「飞轮」,并已呈现出「Gorilla Game」中主导者的早期特征,有望在 tradfi 永续期货赛道中占据领先。

不过,这一领先仍不稳固。同质化竞争、激励机制、区域与品牌差异、技术路径,以及传统机构与监管的介入,均可能重塑格局。关键问题不在于增长速度,而在于其结构性优势能否持续强化。

在此基础上,作者进一步指出,随着 Trade 所代表的链上市场逐步成型,一系列机会正在出现——从套利、利率与资金费率交易,到微观结构研究、高收益产品、条件市场与智能体系统。本文也据此识别出若干值得开发者、投资者、交易者与研究者重点关注的方向。这些路径共同指向一个更快、更连续、反身性更强的市场环境。

那么,Trade.xyz 是否有可能从高增长的交易平台,演化为新一代金融市场中的关键基础设施?

以下为原文:

那些能够识别并把握「反身性技术革命」的人,往往能在覆盖全球的「赢家通吃」市场中获取最大收益。

本文将聚焦由 Trade 所引领的市场技术革命。在这场革命中,随着永续期货在各类资产上的持续扩展,无许可杠杆将以互联网级速度,与技术自治体系发生交汇。

对未来几年的一些判断:链上永续期货将逐步从「对新闻做出反应」,转向「预测新闻」、再到「抢跑新闻」,最终甚至「制造新闻」。覆盖传统金融资产的永续期货,将为交易平台每年创造超过 100 亿美元的收入。

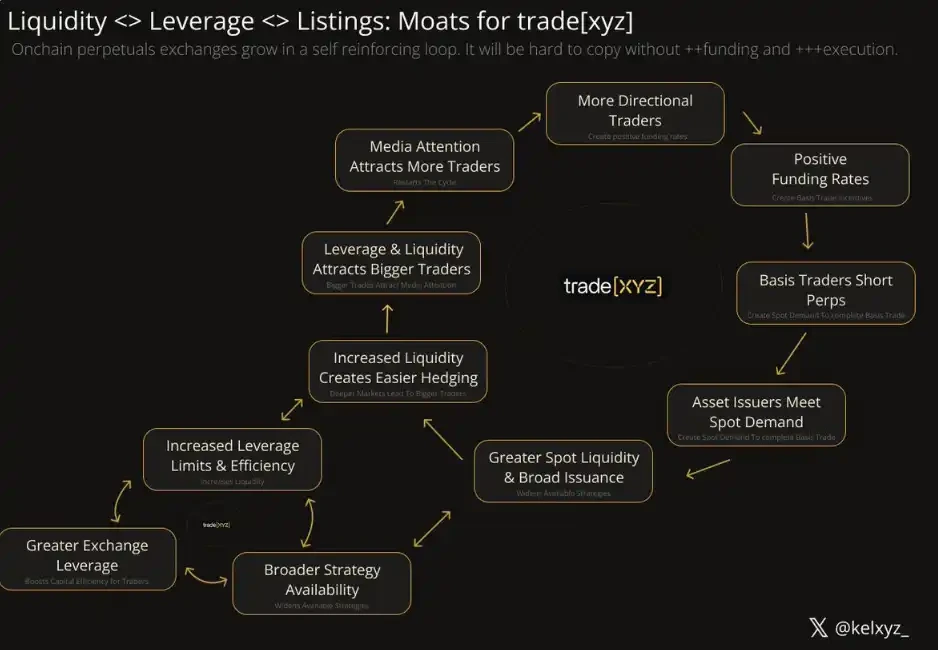

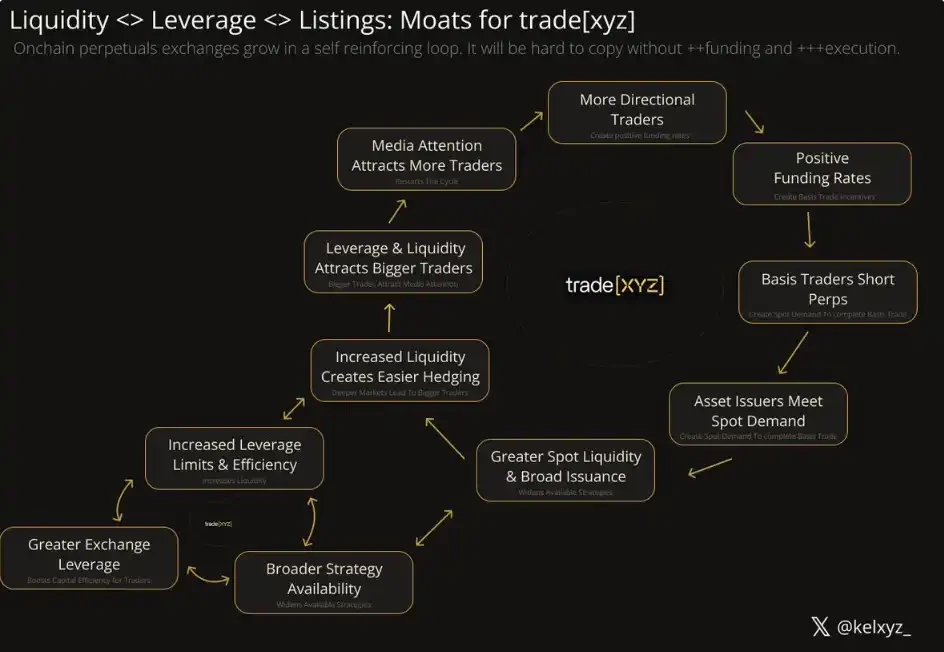

trade.xyz 所构建的流动性、市场准入、品牌合作、用户体验与资本效率的飞轮,将使其在这一市场中攫取最大份额的价值。

我们将看到多家规模达数十亿美元的宏观对冲基金,在链上被实时清算。Garrett Bullish 数亿美元级别的高调爆仓,只是开始。

下一位「Roaring Kitty」将在一场跨司法辖区的逼空行情中获利,而交易对手将无法人为按下「暂停键」。

随着自治智能在持续时间与能力上的不断扩展,对算力高度敏感的智能体,将利用 Trade 提供的无许可杠杆,并结合自动化「说服能力」,去制造并变现市场波动。

一、永续期货的「第二幕」

1997 年至 2008 年间,Blackberry 为股东创造了约 800 亿美元的价值,公司收入在 2008 年达到 200 亿美元的峰值。在这 11 年中,其智能手机获得了前所未有的文化影响力。从某种意义上说,智能手机已经改变了世界。

但那只是第一幕。

到 2025 年,Apple 的营收达到 4160 亿美元,其中 iPhone 单一产品线贡献了 2090 亿美元。

如果说第一幕是市场规模的扩张,那么第二幕则是对「人与信息关系」的重塑——这种变化在当时几乎难以预见。Beyoncé 抱着 Blackberry 入睡,至多只是一个遥远的文化原型;而后来,Netflix 借助智能手机,直接与「睡眠本身」竞争,并成长为数千亿美元市值的公司。

永续期货正处在类似的转折起点。

其第一幕,是围绕加密原生资产的期货交易,创造了数万亿美元的交易量,并催生出一批数十亿甚至百亿美元级别的公司,其中也包括 Hyperliquid。

从表面看,永续期货并不复杂:它是一种没有到期日、锚定标的资产价格的合约。当然其中涉及复杂的定价机制,但在宏观层面,它的结构就是如此。而当这种合约开始被应用到传统金融资产上时,它已经开始制造新闻、甚至提前「定价新闻」。短短几个月,我们已经看到了其二阶影响的雏形。

二、以信息速度流动的资本

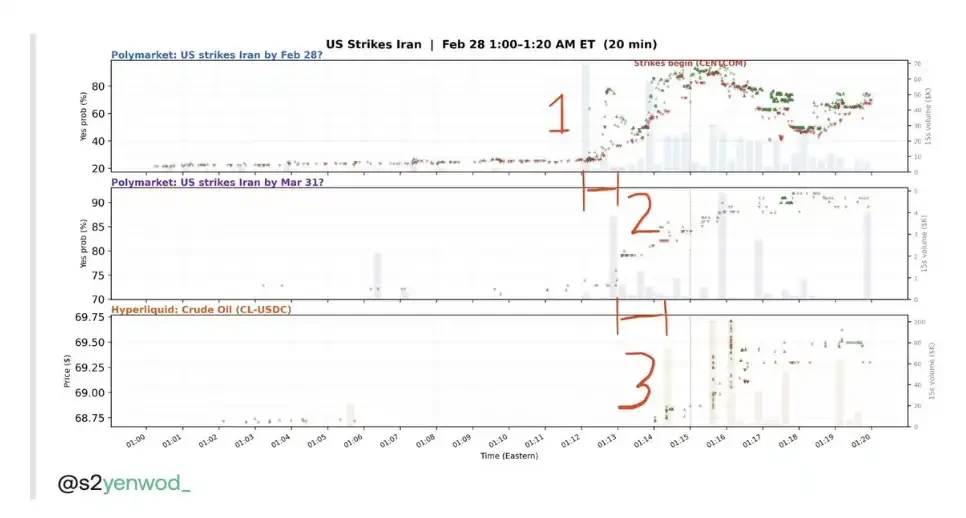

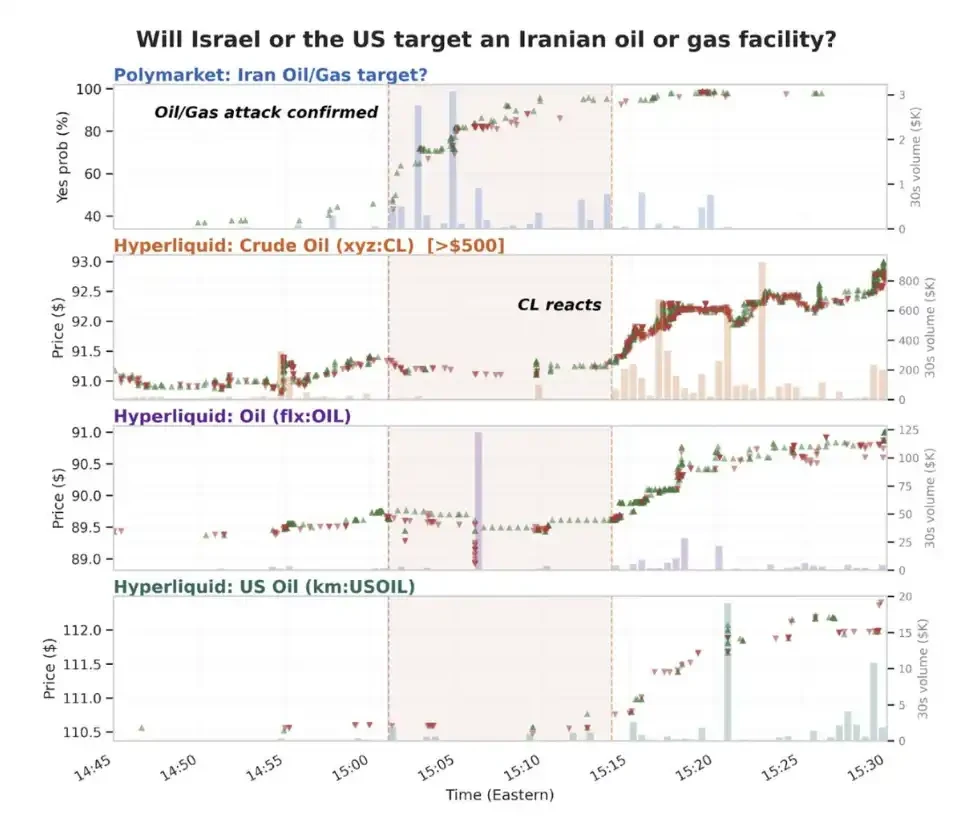

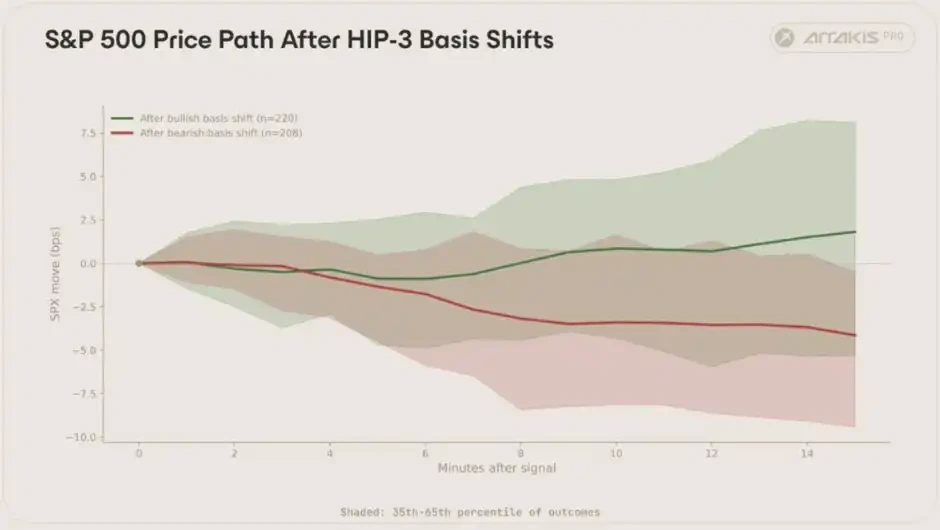

Trade 的市场对新闻的反应速度正不断加快,这一点在一个月前的伊朗袭击事件中体现得尤为明显。

来源:yenwod

在这场新出现的 7×24 小时「速度游戏」中,Trade 主要与预测市场竞争,争夺「全球最快」的定价权。目前的格局是:

·匿名新闻账号率先在社交媒体上发布消息

·Polymarket 上的专业交易者(sharps)最先做出反应

·Trade 的市场反应相对更慢,但流动性明显更强

来源:yenwod

终局形态将截然不同。「新闻先于市场波动」的阶段不会持续太久,市场将开始在新闻发生之前就提前异动。

我们预计,Trade 将取代 Polymarket,占据「速度优势」的位置,原因主要有三点:

第一,相比 Polymarket,Trade 由于具备更高的流动性,其潜在盈利空间呈数量级提升。

第二,Polymarket 当前的速度优势,很大程度上来自 2024 年大选之后积累的政治关注度;而 Trade 进入主流视野不过短短数周。

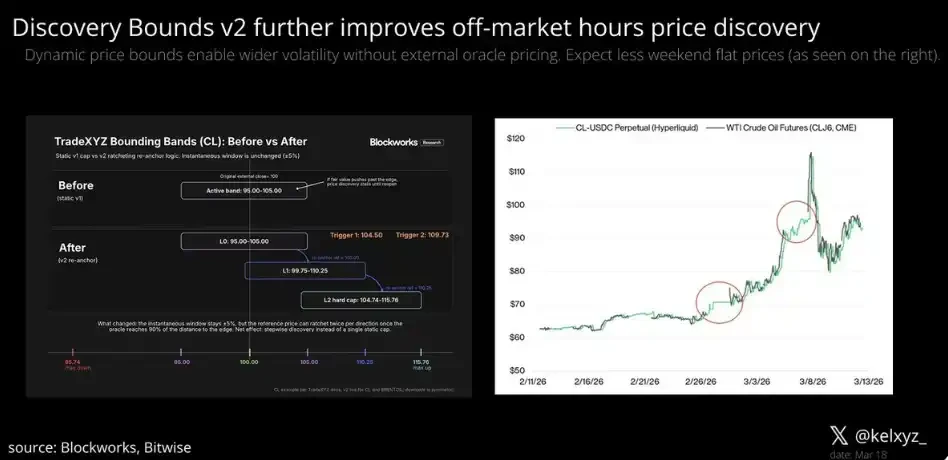

第三,Trade 的市场在早期受到 Discovery Bounds v1 设计的限制——这是一种用于将「非正常市场价格」控制在合理区间内的风险管理机制。随着 Discovery Bounds v2 的推出,系统在非交易时段将具备更高的价格灵活性,同时仍能维持稳健的风险控制。

来源:Steven x Bitwise

Trade 已经显现出市场定价从「被动反应」转向「主动指引」的迹象。未来,这些市场将在新闻尚未发生之前,便朝着「新闻将要发生的方向」提前运行。

微观结构(Microstructure)

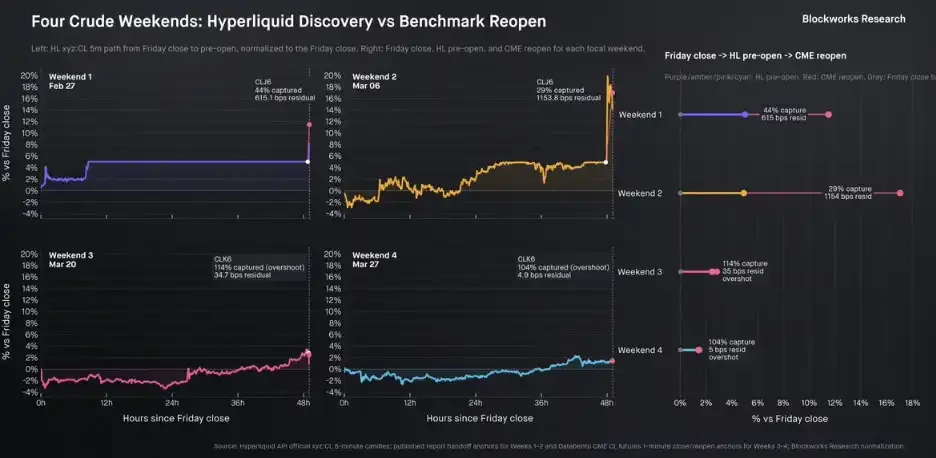

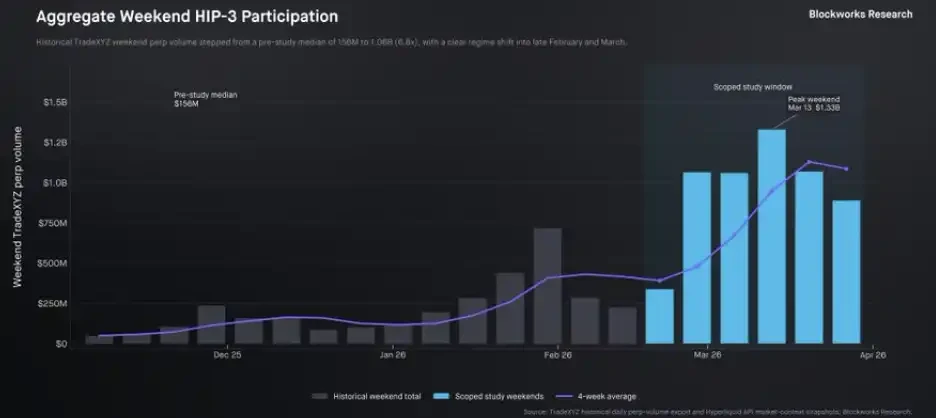

来自 Shaun DeDevens(Blockworks)的分析,一直是市场微观结构领域中最具参考价值的内容之一。其最新发布的研究,聚焦「周末价格发现」(weekend price discovery)。

在刚过去的复活节长周末期间,社交媒体驱动的情绪与交易行为叠加,使市场再次出现剧烈波动,尤其是在与石油相关的资产上表现尤为明显。

核心要点如下:

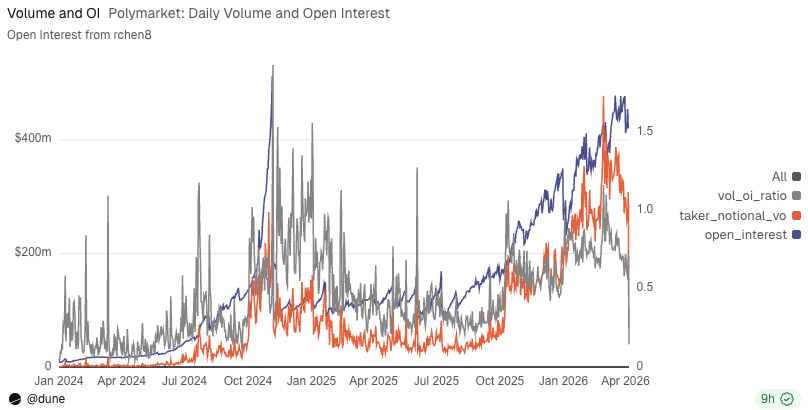

所产生的波动性对交易者极具吸引力。周末期间,以 trade.xyz 为主的商品市场中位成交量已从约 1.5 亿美元飙升至超过 10 亿美元,增长达 7 倍。

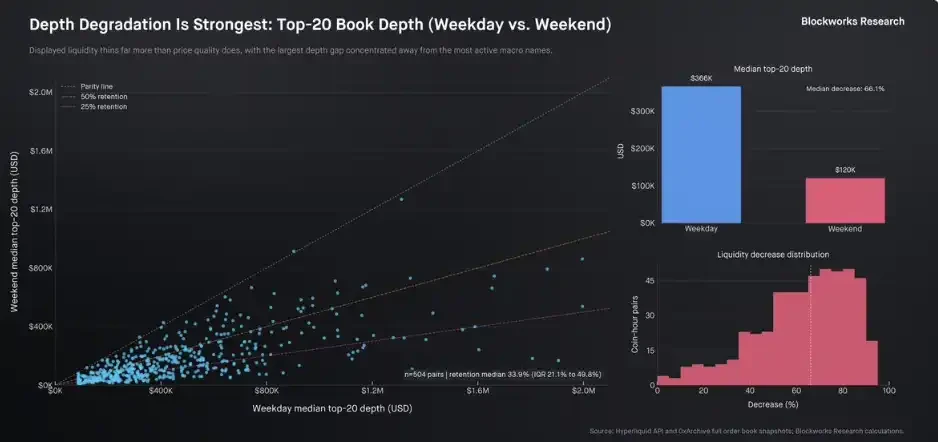

起初来看,周末的流动性似乎明显下降——所有市场的中位流动性整体下滑了约 66.1%。但与此同时,那些贡献主要成交量的头部市场,其流动性却基本维持在与工作日相近的水平。

他的白银市场微观结构分析同样值得一读(也是本节最初的重点)。这些研究共同指向一个核心结论:「Hyperliquid 和 Trade.xyz 已经证明,7×24 小时的链上市场,正在传统资产的价格发现过程中扮演越来越重要的角色。」

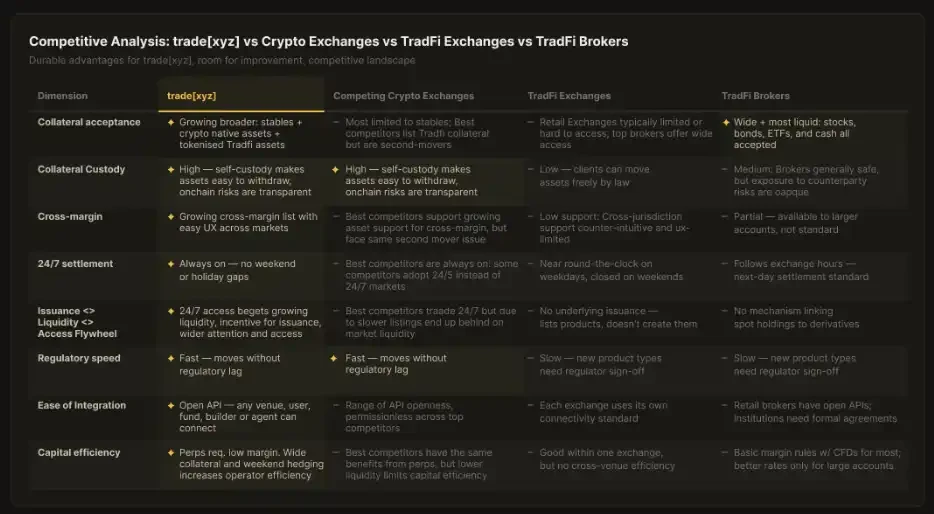

三、Gorilla Game:护城河与竞争

Geoffrey Moore 提出的「Gorilla Game」,为分析高增长科技行业提供了一套经典框架。其核心逻辑很简单:在早期阶段占据主导地位的公司,往往会成长为「Gorilla」,并长期主导市场,直到新的技术创新重新开启下一轮竞争。

这一框架认为,投资与判断「赢家」的关键,集中在两个阶段:

·应用层:早期细分市场的渗透能力

·基础设施层:进入高速增长阶段后的扩张能力

但在当下,越来越多公司与协议(包括 Trade)呈现出一定程度的垂直整合特征,使得「应用」与「基础设施」的边界逐渐模糊——也使得「基础设施级渗透」与「应用级增长」的区分变得不再清晰。

如何准确定义这些位置,将成为理解竞争格局、进行投资决策,以及判断最终赢家的关键。

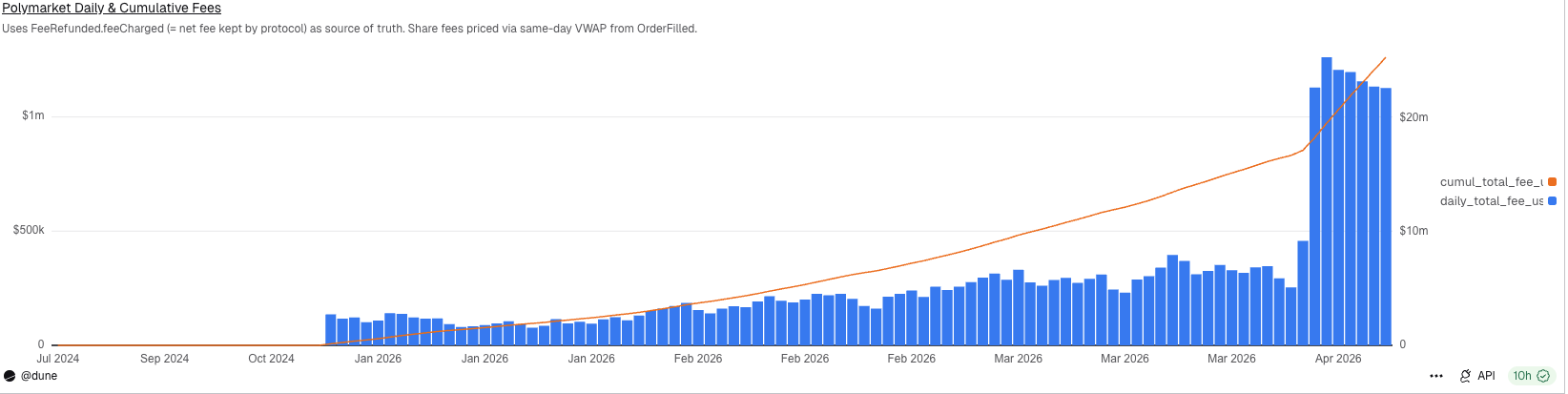

自 2025 年 10 月上线以来,Trade 实现了创纪录的增长(年化手续费已接近 1 亿美元),同时与标普 500 建立官方合作,并在多项市场指标上处于领先地位。从产品形态来看,Trade 正逐步演化为传统金融永续期货领域中的「Gorilla」。

根据 Geoffrey Moore 的框架,成为「Gorilla」通常依赖四类核心竞争优势:

1、客户规模优势(由媒体曝光与合作驱动)

通过大规模媒体覆盖与关键合作获取更多用户。Trade 多次登上 Bloomberg、The Wall Street Journal,并与 S&P Dow Jones Indices(SPDJI)达成合作,在这一维度上明显领先同行。

2、更高的进入壁垒(通过技术细节提升切换成本)

通过一系列「隐性」的技术优化,提高用户迁移成本。这一部分目前仍是相对薄弱的一环,但组合保证金(portfolio margining)、原生现货市场,以及通过增长模式降低手续费等机制,已开始显现初步效果。

3、规模经济(通过流动性与声誉降低成本)

流动性本身会吸引更多流动性,叠加品牌效应进一步放大优势。Trade 的 HIP-3 原生竞争对手——理论上同样受益于 Hyperliquid 的品牌背书——在同类市场的流动性竞争中持续落后。以标普 500 市场为例,Trade 上线不到一天,成交规模便已超过其他运行更久的同类市场。

4、溢价定价能力(行业标准地位带来的定价权)

这一点尚难定论,但一个潜在信号是:即便存在零手续费的竞品(如 Lighter),Trade 的市场价格仍多次出现溢价交易。

这些优势单独来看已具备显著力量,而一旦叠加,可能将决定整个市场的最终格局。

尽管「自我强化、一路领先」的逻辑已相当清晰,但竞争者仍有多种路径可以争夺「股票永续期货之王」的位置。至少会出现第二个赢家,甚至不排除出现真正挑战 Trade 早期优势的对手。主要路径包括:

1、产品同质化(Commodification)

资金雄厚、资源丰富的竞争者,可能通过「商品化」策略抹平差异。如果 Trade 在流动性获取和品牌上的优势被削弱,竞争将重新回到同一起跑线——尤其是在「溢价能力」和「用户切换成本」尚未真正建立的情况下。这一模式在许多 VC 支持的行业中屡见不鲜:后来者虽未完全取代先行者,但依然可以获得可观的市场份额。

以 Lighter 为代表的项目,正是采取这一策略——通过顶级资本支持与「零手续费」来吸引散户流量。尽管目前市场反应平平(其代币自上线以来表现不佳),但仍有前瞻性资金押注其潜在反转。

2、激励机制(Incentivization)

传统的「空投挖矿」在加密行业已基本被玩透,单靠代币激励难以建立长期竞争优势。历史上少数成功案例,如 Uniswap 对 SushiSwap、Compound 对 Aave,均是将激励与产品优势或其他竞争要素结合使用。尤其是 Aave,通过「激励 + 产品领先」最终赢下借贷赛道的 Gorilla Game。

对于 tradfi 永续产品而言,仅靠激励无法打开局面,必须与其他差异化手段组合使用。

3、品牌与区域差异化(Brand / Regional Differentiation)

一个常被忽视的案例是 PancakeSwap——相比 SushiSwap,其通过激励、资源支持,以及「品牌 + 地域定位」的组合,取得了更持久的成功。

更典型的例子来自中心化交易所:如 Bybit、Upbit 等,通过聚焦不同用户群体与社区,实现了显著增长。

潜在路径包括:

·地域差异(如 edgeX 面向亚洲用户)

·用户类型细分(如 Architect 面向机构,edgeX 主打移动端)

·渠道合作(如 Lighter 与 Telegram Wallet 的合作)

竞争的关键问题在于:在领先者不断横向扩展(覆盖地域、品牌、分发渠道)的背景下,这些差异化「楔子」能否足够稳固,并进一步延展为更深的竞争壁垒。

4、技术差异化(Technical Differentiation)

目前,Trade 所依赖的 Hyperliquid 基础设施,在性能上处于行业前沿。但性能竞赛没有终点。

新的扩展路径(如 LayerZero、Fogo)或流动性机制(如 Ostium、Variational、Extended)可能构建新的竞争维度。在一个对「延迟」极其敏感的市场中,技术突破理论上具备颠覆潜力。

但问题仍在于:这些尚处于理论阶段的性能提升,是否足以在现实中转化为流动性与市场份额的增长,仍有待观察。

5、既有机构的反击与监管(Incumbents Compete + Regulate)

按照 Geoffrey Moore 的框架,在市场早期阶段,既有机构往往会一边竞争,一边推动提高行业准入门槛。

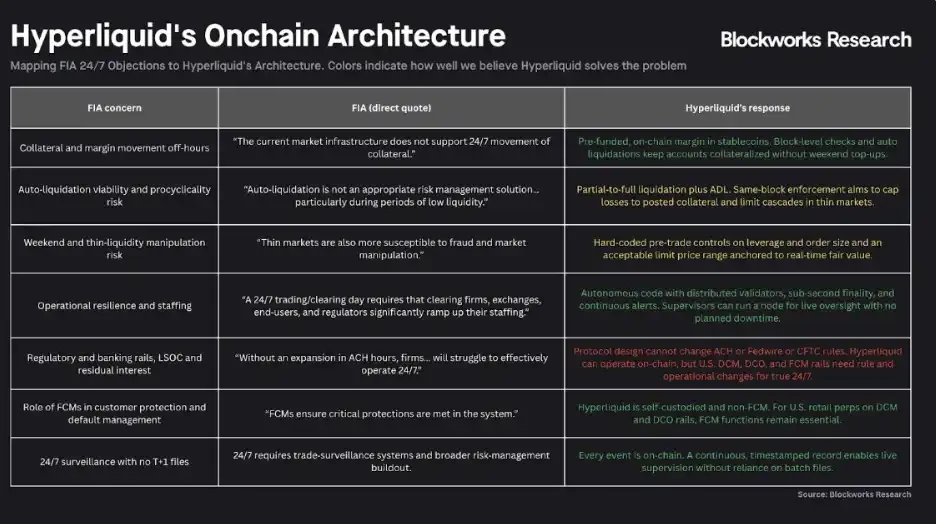

这一趋势已经出现。来自 Futures Industry Association 的监管相关机构,已对基于 Hyperliquid 与 Trade 架构的 7×24 小时市场表达了明确关切,并发出措辞强烈的公开信。

总体来看,竞争并非不存在,但门槛正在快速抬高。真正的问题,不再是谁能「进入这个市场」,而是谁能在进入之后,持续构建足够厚的结构性优势。

来源:Blockworks

资金雄厚、具备监管资源的传统机构,可能会尽力放缓链上市场的发展,同时加速推出自身的「合规替代方案」。

这是当前最常被提及的竞争风险之一——那些市值高、分发能力强、流动性充足、且拥有深厚政治影响力的参与者,例如传统券商体系、Robinhood 等,都可能进入 Trade 所在的市场。

但它们试图变现的「监管优势」是一把双刃剑。它确实可以产生强大的打击力,但更像一把大剑(broadsword)——威力巨大,却出手缓慢。即便一旦命中杀伤力惊人,但能否及时出手,仍是未知数。时间会给出答案。

四、拉长视角:投机娱乐、自主实时泡沫与金融的未来

围绕自治系统的讨论,在互联网舆论中往往走向两个极端:要么是 Anthropic 即将「从石头中创造出神明」,要么是整个叙事不过是一场用选择性数据包装的泡沫。

现实往往介于两者之间。

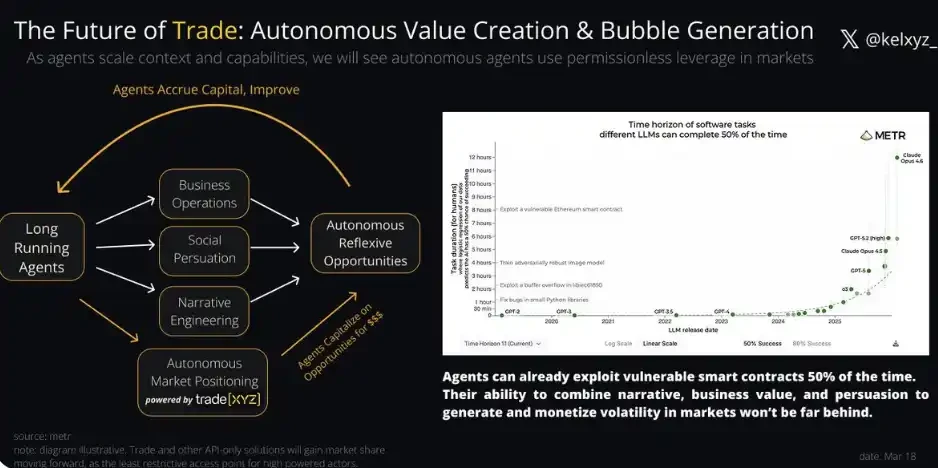

当「推理能力」与「任务持续时间」叠加,便会出现一类更智能、执行能力更强的代理(agents)——它们的「生命周期」足够长,可以在市场波动中捕捉、生成,甚至主动制造机会。

不同于过去的高频交易者(flash boys),这种能力不再局限于毫秒级时间尺度,而是可以跨越任意时间维度展开。我们判断,这类市场活动最终将流向那些限制最少、流动性最强的市场。

而在这一点上,trade.xyz 几乎占据了最有利的位置。

自 2021 年以来,金融与「娱乐」的绑定只在不断加深。来自 Twitter 原生品牌的煽动性叙事,已经能够撬动数十亿美元级别的市场波动。公开的交易行为本身,也在同时带来流动性、品牌价值与金融反身性,进一步强化「更大规模链上头寸」的正当性。

无论是智能体、匿名预测者、随意出手的巨鲸,还是一夜之间成为「主角」的普通散户——市场的戏剧性只会不断放大。而 Trade 作为「通用交易场所」的地位,也将随之同步提升。

附录:前沿机会(Opportunities at the Frontier)

我们识别出若干值得开发者、投资者、交易者与研究者重点关注的方向:

1、套利(Arbitrage)

新交易场所的出现,意味着新的套利空间。跨交易所套利(包括 DEX 与 DEX 之间,以及 DEX 与传统金融交易所之间)仍处于早期阶段,同时也更加复杂。对预言机机制、资金费率结构、期货换仓节奏等细节的深入理解,可能带来可观的盈利机会与研究价值。

2、利率交易(Rates Trading)

尤其是通过永续合约进行利率交易(例如 Nunchi 的路径),以及类似 Boros 或 Jetty 的资金费率交易。

当链上永续合约开始锚定更丰富的传统金融资产时,其资金费率结构将与过去加密市场显著不同,呈现出更分散、低相关性的特征。未来的收益型基金,可能通过率先理解这些市场结构,获取具有吸引力的风险调整后收益。

3、滚动微观结构分析(Rolling Microstructure Analyses)

Shaun DeDevens 对白银与石油市场的微观结构分析,精准揭示了市场的增长路径与当前瓶颈。如果能持续进行此类基于深度数据的追踪研究,实时刻画这些市场的演化过程,几乎可以确定会成为高价值内容与研究热点。

4、高收益消费产品(High-yield consumer products)

那些能够将「浮动资金费率 + 可扩展借贷需求」转化为用户端收益的协议(如 Liminal),有望实现快速增长,成为面向这一新市场的「下一代 Ethena」。Ethena 本身也正在尝试将股票与商品的基差交易纳入其产品体系。

5、聚合(Aggregation)

尽管 Trade 在多数交易对中已占据约 90% 的市场份额,但若跨市场聚合带来的执行优化,能够覆盖其额外成本,那么「聚合层」仍可能成为一个面向用户的切入点。

6、条件市场(Conditional Markets)

「真相的市场」没有边界。我们曾预测,永续合约可能成为最早反映新闻的信息源。但这种信息仍是「间接表达」:例如,油价上涨,是因为市场认为「伊朗入侵概率上升 → 油价上涨」这一相关性成立。

这种表达是有效的,但并不精确。像 Lightcone 这样的协议,试图剥离这种间接性,通过「条件市场」允许用户直接表达观点:如果未来一周美国入侵伊朗,油价会是多少?

一旦这类协议成功,这类问题将成为可以被市场直接定价的对象。

7、智能体系统工程(Agent System Engineering)

过去几年,围绕「持续运行智能体」的基础设施尝试层出不穷——但大多设计粗糙、难以落地,甚至不乏骗局。但可以预期,总会有人(或者某个智能体本身)找到方法:让智能体持续运行、自动寻找最便宜的算力,并利用这一能力在市场中获取收益。

最激进的实验,已经出现在 Bittensor 等子网生态中。虽然这一路径是否可行仍存疑,但可以设想一个组合系统:

Synth(预测)

Hippius(存储)

Targon(隐私推理)

这些模块协同运作,构建出能够主动「收割波动」的市场智能体。

8、投资(Investment)

Hyperliquid 可分成 Trade 所产生收入的 50%。这一机制,已在近期显著推动其代币 HYPE 的价格上涨。随着 Trade 的快速扩张,市场开始逐渐形成一种共识:Hyperliquid 可能正在走向「赢家通吃」的资产形态。(公关新闻社)

这一共识本身,也为投资者与建设者打开了一个高风险、高回报的窗口:如果上述任何一种竞争路径,能够形成对 Trade 的有效「楔子」,那么提前布局,可能带来非对称收益。