原文作者:哔哔 News

2026 年 4 月 20 日早盘,新火集团(01611.HK)的股价突然拉升,盘中一度涨超 11%。

触发这波行情的,是一条同时引爆了财经圈与加密圈的信息:东北证券前首席经济学家付鹏,正式加盟新火集团,出任首席经济学家。

消息由腾讯新闻《一线》率先披露,新火集团随即确认。付鹏本人也向媒体表态:「主要是就 FICC 和 C 等业务有个结合」。

其中,FICC 是指固定收益、外汇及大宗商品,C 是指加密货币。他此次加盟的主要工作,是把数字资产纳入全球资产配置框架,为新火的机构客户提供宏观研究与资产配置支持。

这是他离开东北证券将近一年后,第一次以正式职务重新出现在公众视野。对他来说,这不只是一次换东家,更像是一个职业叙事的重新开篇。

上半场在传统金融体系里做到了顶点,又在争议和病痛中被迫中断;下半场选在香港,选在加密赛道,选在一个传统金融与数字资产正在缓慢融合的交叉口。

非典型首席的路径

2004 年,付鹏进入雷曼兄弟,此后在所罗门国际投资集团担任全球宏观对冲策略设计主管,负责货币、商品及大类资产的联动分析,做了将近四年。

2008 年底回国,辗转于山东高新投、中中期、银河期货、银河证券、安信证券等机构。

2020 年 2 月,他加入东北证券,出任首席经济学家。他在这个位置上的做法和多数同行不同:把自媒体当成主战场。

他惯用类比和比喻讲经济逻辑,风格颇具表演性质,其微博账号「付鹏的财经世界」已积累超 400 万粉丝,抖音粉丝已达 148.5 万。在小红书和 B 站,粉丝也分别积累到 35.5 万与 77.3 万。

2024 年,他出版了《见证逆潮》,用「政治 / 分配—宏观—资产」的三层框架解释 2016 年后全球资产逻辑的变化。

这套打法让他在财经圈获得了相当高的辨识度,成为了一个能将复杂宏观逻辑以通俗方式呈现给普通投资者的分析师。

一场演讲的后果

2024 年 11 月下旬,付鹏受邀在汇丰私人财富规划的上海内部活动上做年终演讲,内容涉及中国有效需求下滑、中产收入萎缩、消费分化加剧,以及他认为当前刺激政策难以复制 2008 年效果的判断。

录音和文字稿随后在网络广泛流传,被多平台下架,他的微信和短视频账号遭到封禁,持续将近半年。

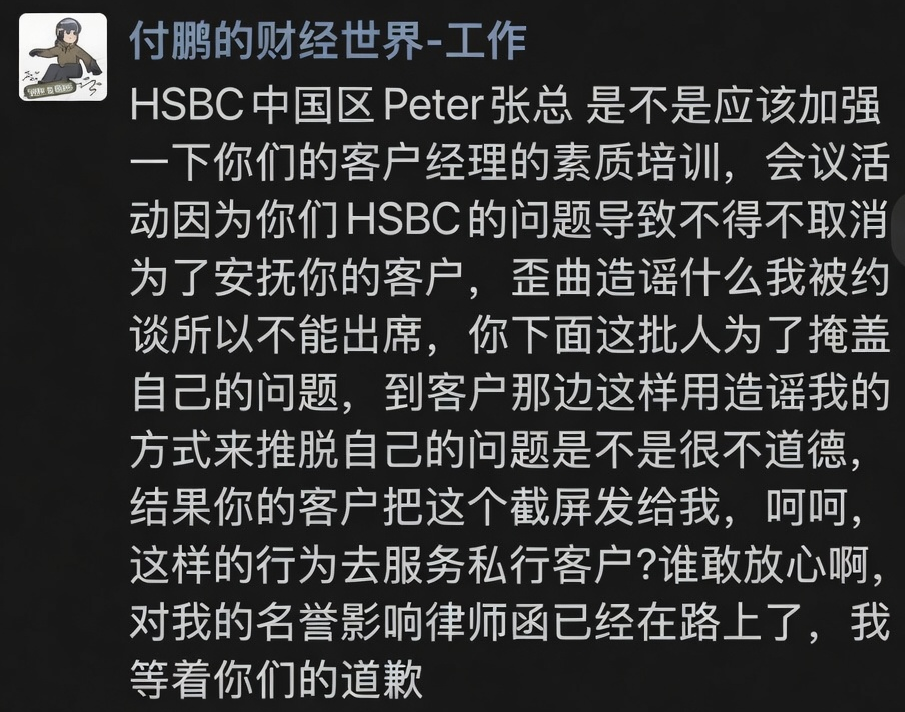

坊间出现了一个说法,称他因被监管约谈导致活动取消。付鹏公开回应,直接炮轰汇丰,晒出聊天记录,称「律师函已经在路上,等着你们的道歉」。

东北证券方面也表态:近期并未有监管约谈一事。汇丰回应称「正在了解相关情况」,此后这件事悄悄淡出舆论,没有任何后续进展,最终不了了之。

账号封禁期间,付鹏的公开表达渠道大幅收窄。

2025 年 4 月 30 日,他正式从东北证券离职,对外的解释是:刚完成两场大手术,需要静养半年以上。

预测能力与边界

付鹏粉丝群体中流传着不少关于他神预测的说法,涵盖 2008 年金融危机、日本股市复苏、中国地产周期转折等。他从 2016 年起持续强调去全球化和利率中枢变化,部分框架在后续得到了一定验证。

但他的预测记录并不均衡。在短期汇率、特定政策窗口等方向上存在明确的偏差,部分判断被批评者认为过于悲观,或在政策干预下出现明显失准。

他本人也承认,宏观研究抓的是结构性变量,不是下季度的数据。这既是方法论的自我说明,也是对短期失准的预防性解释。

他提供的,是一套解释世界的框架,而不是一个可以稳定复现的预测工具。把他描述成什么都看准的预言家,是一种误读。

他的一大优势在于,能够将复杂的宏观逻辑以通俗方式表达,并保持相对独立的判断。这使他的影响力能够到达更广泛的受众,而这个特点也正是新火集团最需要的东西。

为什么选择新火

付鹏复出的选项理论上不止一个。传统券商会欢迎他回去,首席经济学家的位置对他并不陌生,但他选了新火。

传统金融的空间在收窄,对于一个在汇丰演讲里把话说得那么直的人,重回体制内意味着什么,他应该比谁都清楚。

他的能力框架本来就不只属于传统资产,FICC 本就是他擅长的领域。加密资产在机构化之后,与宏观逻辑的关联日益明显。利率周期、美元流动性、地缘政治风险溢价,这些变量同时作用于传统资产和数字资产。

还有一个更务实的因素:复出需要一个合适的舞台。

新火集团在香港持牌经营、港股上市,处于合规框架之内;同时它的规模和阶段决定了它有足够的弹性,允许一个有主见的人去构建新的研究体系。这和在一家成熟的大型机构里扮演固定角色,是完全不同的处境。

新火为什么需要他

新火集团目前定位为面向高净值客户的数字资产管理机构,持有香港证监会第 1、4、9 类牌照及 TCSP 信托牌照,是香港较早实现全牌照虚拟资产管理的机构之一。

2025 年,翁晓奇出任 CEO,推出 Bitfire Premium 服务,收购日本持牌交易所 BitTrade 多数股权,退出散户市场,聚焦家族办公室、上市公司和机构客户。2026 年 3 月底,公司更名为新火集团控股有限公司,英文名 Bitfire Group。

财务上,2025 财年总收入 86.61 亿港元,同比增长超过 450%,但增长主要靠低毛利的加密 OTC 交易放量,公司整体依然亏损。管理层把 2026 年定为盈利转折年,压力不小。

合规框架已经搭好,增长数字也拿得出手,但新火在这个阶段真正缺的东西,不是流量,而是信任。

它服务的那些客户,家族办公室的合伙人、上市公司的财务负责人、已经积累了相当体量财富的私人投资者,他们不缺信息,不缺数据,缺乏的是一套可以让他们对数字资产放心的叙事框架,以及一张来自传统金融世界的专业形象。

翁晓奇把这层逻辑说得相当直白:「付鹏深厚的全球总体研判能力、精准的市场流动性洞察力,将成为公司业务的顶级策略大脑……助力客户在『FICC+C』的时代浪潮中精准把握确定性。」

付鹏国际投行和对冲基金的背景、独立发声的公众形象、百万级别的影响力,对于那些正在评估是否要把更多资金配置到数字资产的传统富裕人群,构成一种可识别的专业信号。

这是一笔双方各取所需的交易。

一个没有结论的开始

一边是一个从传统金融体系里走出来的人,在经历了高点、争议和一次被迫中断之后,重新寻找一个可以继续表达和发挥的空间;

另一边,是一家正在努力从交易平台走向机构服务商的公司,在试图建立一种更容易被传统资本理解的语言。

宏观叙事的吸引力能不能转化为真实的机构资金流入?付鹏的独立风格能在一家上市公司的体制框架内保持多久?

传统富裕客户对数字资产的信任,最终是建立在框架认同上,还是依然要等待监管进一步明确?

这些都还需要时间去验证。