原文作者:James,以太坊基金会生态负责人

原文编译:Chopper,Foresight News

去年,我第一次和 Tony McLaughlin 交谈,那时他离开花旗、创立 Ubyx 公司不久。最让我印象深刻的是:一个在全球顶级银行工作了 20 年的人,谈起公链时却有着加密原生人士般的信念,同时每一个论点又都扎根于支票清算、代理银行业务的真实机制。

作为一位支付行业的资深人士,McLaughlin 真心相信,自己职业生涯搭建的那套基础设施即将被取代。

McLaughlin 不是我们想象中的那种初创公司创始人。他是资深支付领域高管,出身于全球最大银行之一,他做公司的思路也体现了这一点:提出一个理念,推向市场,让市场告诉你对错。

稳定币究竟如何才能真正成为普通货币?那种会出现在你银行账户里、等同于现金的货币。

他的答案涉及一项极其平淡无奇的基础设施,以至于加密圈大多数人从未想过它,而传统银行领域的人还没意识到自己需要它。

亲手搭建体系,然后转身离开

先简单概括一下 McLaughlin 的职业轨迹,他的背景对这个故事至关重要。

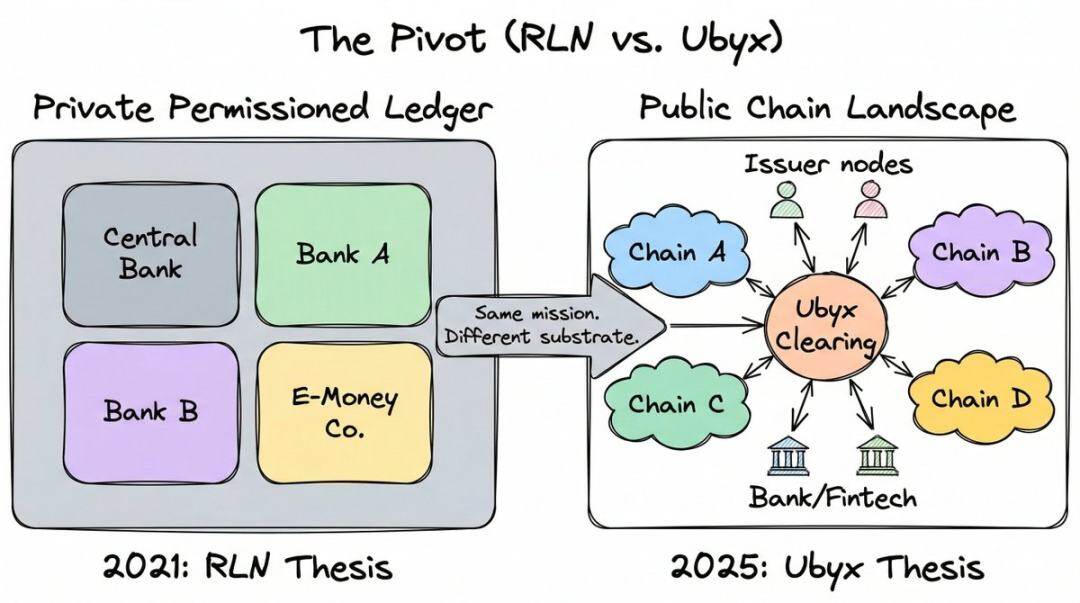

他在花旗集团工作近 20 年,升任财资与贸易解决方案部董事总经理,专注于新兴支付领域。在此期间,他成为 受监管负债网络(RLN)的主要设计者,这可能是过去五年最具影响力的机构级区块链概念之一。

RLN 提出了一个共享的私有账本,央行、商业银行、电子货币机构都可以在同一平台上发行代币化负债,这是受监管行业对公共加密货币的回应。

McLaughlin 与美联储、英国金融协会完成了概念验证,这一理念也影响了新加坡金融管理局的工作。国际清算银行(BIS)也承认 RLN 为其 「统一账本」 概念提供了灵感。Agorá 项目则联合七家央行和 40 多家金融机构采用了类似架构。无论从哪个角度看,这都是重量级的基础设施。

然后,McLaughlin 辞职了,彻底退出了这个项目。

多年来,他一直致力于论证私有许可链是受监管货币的未来。技术本身没问题,问题在于,没人能解决冷启动难题。

你要求全球所有大银行和央行加入一个还不存在的网络,而没人愿意第一个行动。在一次播客中,他称之为 「启动问题」:你必须先启动网络,别人才会用,但没人愿意帮你启动,因为现在还没人用。

而公链早就解决了这个问题。它们有用户,有流动性,有开发者。冷启动已经成为过去。

让他彻底想通的时刻,是 2024 年美国大选。他观察政治走向后得出结论:稳定币监管法案势在必行,这意味着银行终将被允许在公链上运营,因为稳定币就在公链上。2025 年 7 月签署生效的 GENIUS 法案证明他是对的。

他用一贯直白的方式描述这个决定:「从那天起,我决定再也不把生命中的一秒钟,花在推动私有许可链的普及上。」

他离开花旗,并于 2025 年 3 月创立了 Ubyx。

银行对稳定币的误解

2026 年 3 月 3 日,特朗普总统公开指责美国银行 「破坏」 GENIUS 法案,并「挟持」了他的加密货币议程。矛盾焦点在于收益。

银行一直在大力游说反对生息稳定币,理由是它们会把存款从传统银行体系抽走。英格兰银行也出于同样原因,考虑对稳定币设置持有上限。

这种恐惧是真实的:全球稳定币发行量已突破 3000 亿美元。如果这代表存款离开商业银行资产负债表,对信贷能力的影响将非常巨大。

但 McLaughlin 认为这个问题问反了。过去一年,他在所有场合和播客上只坚持一个论点:稳定币不是存款的威胁,它们是一份收入大礼。

而认知错误的起点,是人们如何给这个工具分类。

他说:「如果监管机构把稳定币定义为‘与法币挂钩的加密资产’,我认为他们犯了根本性错误。这在我看来,等同于说‘支票是一张与法币挂钩的纸’。」

他的意思是,监管机构在稳定币上犯了一个绝不会在支票上犯的错:他们用技术(加密代币)来定义工具,而不是用它实际的功能(承诺按面值兑付)。技术是附带的,承诺才是核心。

把 「我欠你 10 美元」 写在泥板、纸张,或以太坊上的 ERC‑20 代币上,法律工具是一样的。重要的是谁做出承诺,以及承诺是否可执行。

在他的框架里,稳定币不是新奇的加密原生产物。它是商业法中最古老的工具之一的最新呈现:可转让票据。

他把它类比成 1891 年的美国运通旅行支票。

如果你不到 35 岁,可能从没使用甚至听说过。在借记卡和 ATM 普及全球之前,旅行支票是人们出国携带现金的主要方式。出行前从美国运通或银行购买,预付面值。然后在全球任何地方像现金一样消费,商家或当地银行按面值接受,因为清算网络保证它们能从发行方收到钱。

我记得在亚洲背包旅行时用过,现在想起来还头疼:在银行柜台排队、签字再复签、等工作人员致电发行方、汇率还很差。难怪银行卡一普及,旅行支票几乎一夜之间消失。

但它的属性和稳定币完全一样:美元工具、非银行发行、预充值、足额抵押、无息、可向持票人转让、按面值赎回。

McLaughlin 的类比是对的,但大多数听众并没有真正听懂。大多数人看不出稳定币的清算问题,恰恰是因为大多数人从没使用过当年解决这个问题的工具。旅行支票已经消失,背后的清算基础设施成了被遗忘的历史。所以当 McLaughlin 说 「稳定币需要旅行支票当年拥有的东西」 时,听众只是礼貌点头,却没有真正理解。

一旦你用这个视角看问题,问题就不再是:「我们如何保护存款不受稳定币冲击?」而是:「我们如何像过去 200 年处理所有其他可转让票据一样,处理稳定币?」

那个枯燥乏味却至关重要的部分

旅行支票能在全球按面值被接受,不是因为这张纸有什么特别,而是因为美国运通、Visa、Thomas Cook 搭建了清算网络,保证任何国家的任何商家都能把支票按面值换成现金。

当受理网络瓦解,旅行支票的使用量就崩塌了。不是工具失效,是渠道失效。

稳定币现在正处于完全相同的处境。它们可以在公链上几秒内跨境,但没有一套通用机制,能让你通过受监管金融机构按面值赎回。

如果你是稳定币发行方,你必须从零开始搭建自己的分销网络,一个一个谈双边合作。如果你是想为客户受理稳定币的银行,你必须单独和每一家发行方谈判。复杂度呈几何级上升。

McLaughlin 最喜欢的例子是信用卡。全球有成千上万家银行发行信用卡,听起来本该一团糟。但你几乎很少走进一家商店被告知:「抱歉,我们不接受你的银行卡。」

这种碎片化对用户是不可见的,因为 Visa 和万事达卡在中间,使每张卡都能在任何地方使用。

稳定币有碎片化,却没有清算网络。这正是 Ubyx 想要填补的缺口。

清算到底如何运作

机制设计非常简单,而它与加密交易所的区别,正是核心所在。

在交易所里,稳定币按浮动市价买卖,不保证按面值兑付。交易所是交易场所,需求下跌,价格就跟着跌。

Ubyx 不这么做。它做的是托收模式,不是买卖模式。目标是按面值赎回,就像你把支票存入银行一样。

你不关心支票是谁发的、来自哪家银行。你把支票交给银行,银行按面值给你入账,幕后由清算系统从发行银行收钱。如果支票被退回,银行把支票还给你,就这么简单。

Ubyx 的流程也是一样:

- 客户把稳定币(比如 USDC)存入银行的托管钱包

- 银行把代币提交给 Ubyx

- Ubyx 转给发行方(此例中是 Circle)

- 发行方验证代币合法,从结算银行的预存准备金中释放法币

- 美元通过 Ubyx 回到受理银行,银行给客户入账(通常会扣除汇差后换成当地货币)

如果发行方未能支付,银行就把代币退还给客户,就像退票一样。银行在清算过程中不承担资产负债表风险。

McLaughlin 把这套系统描述为有三种模式的 「黑箱」:

- 稳定币进,现金出(赎回)

- 现金进,稳定币出(发行)

- 稳定币 A 进,稳定币 B 出(兑换)

它被设计为不绑定发行方、不绑定公链、不绑定法币。上线时的发行方包括 Paxos、Ripple、Agora、Transfero、Monerium、GMO Trust、BiLira 等十几家,覆盖美元、英镑、欧元和新兴市场货币,跨多条公链。

对银行来说,技术接入成本被刻意压到最低。大多数银行不会自建区块链基础设施,就算建了,还要解决让其他银行信任的问题。

360 亿美元

这就是存款恐惧叙事反转的地方。

McLaughlin 的粗略测算:假设稳定币市场达到 1 万亿美元(现在是 3000 亿且还在增长)。保守假设每天有 0.5% 的流通代币被赎回,这样每年赎回规模约 1.8 万亿美元。

如果银行收取 100 个基点的费用,再加 100 个基点的跨境汇兑点差,年收入规模将达到 360 亿美元。

这些是他的假设,计算结果基本正确,对任何一家银行来说,问题只是:你想分多少。

对非美国银行来说,这种经济收益尤其诱人。每一块进入欧洲或亚洲银行体系并兑换为本币的美元稳定币,都是受理银行的纯外汇收入。外汇业务对银行来说简直是 「暴利」。

过去一年,McLaughlin 在所有场合都把境外稳定币称为 「礼物」。

这套模式与央行目标的一致性,让它超越了单纯的收入计算,更具说服力。

当稳定币通过受监管机构赎回进入托管钱包,它们就对税务系统可见,经过反洗钱 / 实名认证筛查,并转换成位于本地银行资产负债表上的本币。中央银行获得合规性和货币透明度,商业银行获得手续费收入并扩大其资产负债表,客户则获得面值兑换。

McLaughlin 给银行 CEO 的建议非常具体:先受理,后发行。「在稳定币这件事上,收比发更好。为什么?因为你可以通过‘收’赚到很多钱。」

最直接的商业逻辑,在于受理并兑换第三方稳定币。一旦共享受理网络建成,任何银行都能像清算 Visa 交易一样清算任何稳定币,发行门槛就会大幅降低。

到那时,发行自家稳定币,会变得和发行信用卡一样简单。你不需要搭建受理网络,只要接入即可。

谁认可这个论点

Ubyx 股东名单值得一看,因为上面的名字告诉你哪些势力认可它。

Ubyx 在 2025 年 6 月完成 1000 万美元种子轮,由 Galaxy Ventures 领投。本轮其他投资方堪称 「梦幻组合」,通常不会出现在同一张股东表上的人:Peter Thiel 的 Founders Fund、Coinbase Ventures、VanEck、LayerZero。

硅谷自由意志主义资本、顶级加密交易所、大型传统资产管理公司,同时给稳定币清算基础设施投钱。多名投资者同时也是网络参与者:Paxos、Monerium 既是投资方,也是网络内发行方;Payoneer、Boku 作为战略伙伴投资。

这种 「投资者即网络用户」 的结构是刻意设计的。McLaughlin 明确将其比作 Visa 和万事达卡早期的股权结构:使用网络的银行,就是拥有网络的银行。

2026 年 1 月,巴克莱银行进行了战略投资。这是英国市值第二大银行,也是其有史以来首次投资稳定币公司。巴克莱数字资产与战略投资主管 Ryan Hayward 表示:「互操作性是释放数字资产全部潜力的关键。」

言外之意:欧洲最具系统重要性的银行之一,看懂了稳定币清算的逻辑,并决定用钱投票。

一个月后,阿拉伯银行旗下金融科技加速器 AB Xelerate 也进行了战略投资。现在,美国风投、欧洲银行、中东金融基础设施,全都押注同一个方向。

可能出什么问题?

Circle 在 2025 年中推出了自己的 Circle Payments Network,为 USDC 结算提供专有基础设施。Circle 有足够规模独自搭建分销体系。

市场问题是:最终会是单一发行方网络(Circle 路线),还是多发行方清算系统(Ubyx 路线)?McLaughlin 的论点是,历史偏向多元化清算模型。但 Circle 的先发优势与主导市场份额是现实。

银行与加密公司之间的收益之争尚未解决。美国货币监理署(OCC)提出的规则草案中包含一项可反驳的推定,即反对稳定币的收益机制。

如果禁止收益,银行就能松一口气,因为对于存放现金的人来说,稳定币的吸引力仍然不如储蓄账户。但这同时也意味着稳定币的应用范围将局限于支付和结算领域,市场规模较小,Ubyx 的发展速度也会放缓。

如果允许收益,稳定币市场将迎来爆发式增长,它们将直接与存款、货币市场基金和国债争夺闲置资金。银行完全有理由迅速构建基础设施,既是为了防御(防止客户流失),也是为了进攻(获取外汇和手续费收入)。

Ubyx 承诺采用开源规则手册,并最终通过代币实现 DAO 治理。这在理念上与其连接的去中心化网络相符,但对银行依赖的受监管金融市场基础设施而言,这仍是未经检验的模式。

小结

McLaughlin 职业生涯的第一阶段,是捍卫法币体系应对加密挑战。第二阶段,是为银行业搭建私有链。第三阶段,他得出结论:私有链无法解决普及问题。

这一切的改变,在于他对资金存放位置的看法。在公链上,在钱包里,通过一套基础设施清算,让每一种受监管稳定币都像支票一样可靠且无害。

他认为整个过渡过程的关键在于一句话:银行可以像处理支票一样处理稳定币。

如果有权威人士说出这句话,那么全球每一家银行和金融科技公司都会立刻知道该做什么。Ubyx 打赌很快就会有人说出这句话。