原文标题:Toward Black-Scholes for Prediction Markets: A Unified Kernel and Market-Maker’s Handbook

原文来源:Daedalus Research

翻译、注释:MrRyanChi(X:@MrRyanChi)

在创立 @insidersdotbot 的第一天,就有用户问过我,是否有通过我们产品进行做市的可能。随着 Polymarket 推出做市激励计划,各种群里对做市的讨论更是越发热火朝天。

然而,正如套利一样,做市是一门需要严谨的数学来展开讨论的学科,绝非简单的两边挂单,提供流动性,就能赚到的钱。传统币圈合约的做市商已经赚的盆满钵满,然而,预测市场的做市商仍然处于起步阶段,存在着大量获利空间。

恰好前段时间,在某个量化大佬的推荐下,看到了 @0x_Shaw_dalen 为 @DaedalusRsch 的学术论文,很完整的阐述了整个 Polymarket 做市策略的逻辑,以及如何具体执行这些策略。

这次的原文比上次还要技术性 100 倍,所以也进行了超大量的改写,研究,分析,尽量大家不需要额外查资料,就能了解预测市场做市的全貌。

不管你的目标是成为下一个大的预测市场庄家,还是通过空投与流动性激励拿到大结果,你都需要对机构级别的做市手段有完备的理解,而这正是这篇文章能够为你做的。

序言

开始前,先问你两个问题。

第一个: 你在 Polymarket 上做市,「特朗普赢得大选」的合约现在是 $0.52。你挂了 $0.51 的买单和 $0.53 的卖单。突然,CNN 报道了一条重大新闻。你的价差应该调到多少?$0.02?$0.05?$0.10?

你不知道。没有人知道。因为没有公式告诉你「这条新闻值多少个百分点的价差」。

第二个: 你同时在「特朗普赢得宾州」、「共和党赢得参议院」、「特朗普赢得密歇根」三个市场做市。选举之夜,第一个关键州的结果出来了。三个市场同时剧烈波动。你的整个投资组合在 3 分钟内亏了 40%。

你事后复盘,发现问题不是方向判断错了,而是你根本没有工具来衡量「这三个市场同时动」的风险有多大。

这两个问题,在传统期权市场,1973 年就被解决了。

1973 年,Black-Scholes 公式给了所有人一个共同语言。做市商知道怎么定价差(隐含波动率)。交易员知道怎么对冲多个仓位的联动风险(Greeks 希腊字母和相关性)。整个衍生品生态系统,从方差互换、VIX 指数、到相关性互换,都建立在这个基础上。

早些时候有幸在港中文一睹 BS 模型发明者的智慧

但在 2025 年的预测市场?做市商靠直觉调价差。交易员靠感觉判断波动。没有人能精确回答「这个市场的信念波动率是多少」。

现在的预测市场,就是 1973 年之前的期权市场。

而且这不只是理论问题,更是真金白银的问题。

Polymarket 现在有一套完整的做市商激励体系 [15][16],在做市商上使用的激励金超过 $10M。但问题是:如果你没有一个定价模型,你怎么知道价差该开多紧?

开太宽,你拿不到奖励(因为别人比你紧)。

开太窄,你被知情交易者狙击。

没有模型,你就是在盲人摸象——运气好赚一点奖励,运气差亏掉本金。

直到我看到了 Shaw 的这篇论文 [1]。

它做的事情,本质上就是:给预测市场写了一整套 Black-Scholes。不只是一个全新的定价公式——而是一整套做市基础设施:从定价到对冲,从库存管理到衍生品,从校准到风险管理。

作为一个 Polymarket 交易员,以及 @insidersdotbot 交易平台的创始人,我在过去一年里跟大量的做市商团队、量化基金、以及交易基础设施的开发者有过深度的交流。我可以告诉你:这篇论文解决的,正是每个人都在问但没人能回答的问题。

如果你不知道 Black-Scholes 是什么,没关系,这篇文章会从零开始解释,你不需要对做市这件事情有太多基础认知。

如果你知道,那你会更兴奋,因为你会意识到这意味着什么:隐含波动率、Greeks、方差互换、相关性对冲,所有传统期权市场的工具,即将进入预测市场。

读完这篇文章,你会得到一套完整的做市定价框架,让你从「拍脑袋定价差」升级到「用公式定价差」。

第一章:波动性定价的第一站 – Black Scholes 模型

在讲作为事件合约/二元期权的预测市场之前,我们得先搞懂一件事:Black-Scholes 到底做了什么?以及,为什么它这么重要?

1973 年之前:期权=赌博

1973 年之前,期权交易基本上是这样的:

你觉得苹果股票会涨,你想买一个「一个月后以 $150 买入苹果」的权利(看涨期权)。

问题来了:这个权利值多少钱?

没人知道。

卖方说:「$10。」买方说:「太贵了,$5。」最后成交 $7.50。

这就是 1973 年之前的期权定价——讨价还价。没有公式,没有模型,没有」正确价格」的概念。每个人都在猜。

期权的本质是:用小钱买一个」如果我猜对了」的机会。

Black-Scholes 的核心洞察

1973 年,Fischer Black 和 Myron Scholes 发表了一篇论文 [2],提出了一个看似简单的想法:

期权的价格,只取决于一个你不知道的东西——波动率。

不取决于股票会涨还是会跌(方向)。不取决于你觉得它会涨多少(预期收益)。只取决于它会波动多少。

为什么?因为他们证明了一件事:如果你持有一个期权,你可以通过不断买卖标的股票来「复制」这个期权的收益。这个复制过程的成本,只取决于波动率。

我们可以用初中数学理解这件事:

想象你在玩一个硬币游戏。正面赚 $1,反面亏 $1。有人卖你一个「保险」:如果最终结果是亏的,保险公司帮你兜底。这个保险值多少钱?

关键不在于硬币是不是」公平的」(正面概率是不是 50%)。关键在于每次翻转的波动有多大。

如果每次翻转是 ±$1,保险便宜。如果每次翻转是 ±$100,保险很贵。

波动越大 → 保险越贵 → 期权越贵。就这么简单。

Black-Scholes 做的事情,就是把这个直觉变成了一个精确的公式。

为什么这改变了做市模型?

Black-Scholes 之前:期权是赌博。交易员靠直觉定价,没有共同语言。

Black-Scholes 为期权建立了一整套共识:

共同语言诞生了。 所有人开始用「隐含波动率」来报价。你不再说「这个期权值 $7.50」,你说「这个期权的隐含波动率是 25%」。就像所有人突然开始说同一种语言。

风险可以被分解了 。期权的风险被拆成了几个独立的「维度」——Delta(方向风险)、Gamma(加速度风险)、Vega(波动率风险)、Theta(时间衰减)。这些叫做 Greeks。做市商可以精确地对冲每一个维度的风险。

衍生品层出现了。有了共同语言,你就可以在上面构建新的产品。方差互换(赌波动率大小)、相关性互换(赌两个资产的联动程度)、VIX 指数(「恐慌指数」)——所有这些都是 Black-Scholes 的「后代」。

CBOE 成立了。芝加哥期权交易所在 1973 年成立——和 Black-Scholes 论文同年。这不是巧合。有了定价公式,期权才能标准化交易 [3]。

换言之,Black-Scholes 把期权从「赌博」变成了「金融工程」。它不是一个公式——它是一整套基础设施的起点。

1973 年前后对比

现在,预测市场的做市正处于 1973 年之前

2025 年,预测市场的月交易量突破了 $130 亿 [9]。纽交所母公司 ICE 以 $20 亿投资了 Polymarket,估值 $80 亿 [7]。Kalshi 和 Polymarket 合计占据了 97.5% 的市场份额。

但是——

做市商怎么定价差?靠直觉。

交易员怎么判断一个合约的波动是「贵」还是「便宜」?靠感觉。

两个相关市场之间的联动怎么对冲?没有标准工具。

新闻冲击来了,价差该怎么调?每个人有自己的土方法。

这就是 1973 年之前的期权市场。

而本文的模型做的事情就是:给预测市场的做市商写一个 Black-Scholes。

第二章:Logit 变化 – 让 BS 模型适配预测市场

第一个问题:预测市场和股票市场有什么不同?

股票价格理论上可以从 $0 涨到无穷大。苹果可以从 $150 涨到 $1500,也可以跌到 $0。

预测市场的合约价格则永远在 $0 到 $1 之间。

「特朗普赢得大选」的 YES 合约,价格就是市场认为这件事发生的概率。$0.60 = 市场认为 60% 的概率会发生。

这个区别看起来不大,但它带来了一个巨大的数学问题:

你不能直接套用 Black-Scholes。

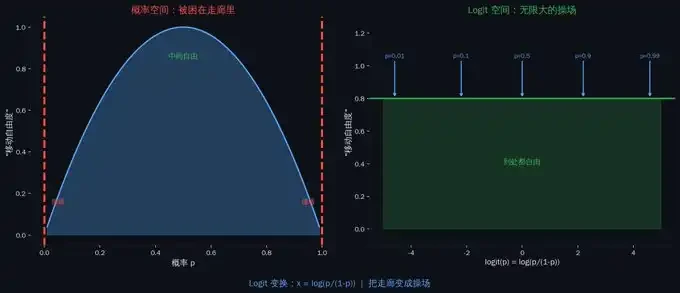

为什么?因为 Black-Scholes 假设价格可以在整条数轴上自由移动(技术上是正半轴)。但概率被「关」在 0 到 1 之间。当概率接近 0 或 1 的时候,它的行为会变得非常奇怪——变化越来越慢,越来越「粘」在边界上。

打个比方,你在一个走廊里跑步。走廊中间,你可以自由奔跑。但越接近墙壁,你越得减速,否则就会撞墙。概率也是一样——越接近 0 或 1,「移动」就越困难。$0.50 变到 $0.55 很容易(一条新闻就够了),但 $0.95 变到 $1.00 极其困难(需要几乎确定的证据)。

解决方案:Logit 变换 – 把走廊变成操场

论文的第一个关键步骤:不要直接建模概率 p,而是建模它的 logit 变换。

什么是 logit?

x = log(p / (1-p))

就是把概率 p 变成「对数赔率」。来看几个例子:

· p = 0.50(五五开)→ x = log(1) = 0

· p = 0.80(很可能发生)→ x = log(4) = 1.39

· p = 0.95(几乎确定)→ x = log(19) = 2.94

· p = 0.99(极度确定)→ x = log(99) = 4.60

· p = 0.01(几乎不可能)→ x = -4.60

概率从 0 到 1 的有限区间,被映射到了从 -∞ 到 +∞ 的整条数轴。

走廊变成了操场。概率在 0 和 1 附近的「粘性」消失了。现在你可以在 x 上自由地使用所有传统的数学工具。

你可能已经见过 Logit 变化: 它就是机器学习里 sigmoid 函数的反函数。sigmoid 把任意数字压缩到 0-1 之间(用来预测概率)。logit 做的是反过来的事情:把 0-1 之间的概率「展开」到整条数轴上。

为什么要这么做?因为概率在 0 和 1 附近的行为很「拧巴」——从 0.95 到 0.96 和从 0.50 到 0.51,虽然都是涨了 0.01,但信息量完全不同 。logit 变换把这种「不均匀」拉平了。在 logit 空间里,等距的变化代表等量的信息冲击。

Logit 变换

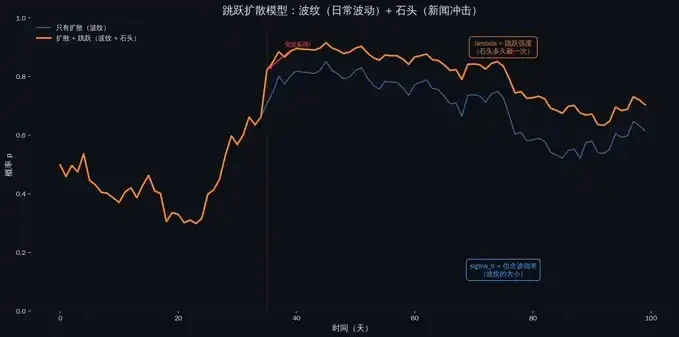

跳跃项,扩散,以及漂移:信念的跳跃扩散

现在我们在 logit 空间里了。紧接着,论文提出的核心变化率模型如下:

dx = μ dt + σ_b dW + 跳跃项

别被公式吓到。三个部分,每个都要成为你做市过程中的直觉:

扩散(σ_b dW): 这是信念波动率。概率在没有重大新闻的情况下,因为持续的信息流(民调更新、分析师评论、社交媒体情绪)而缓慢变化的速度。这就是预测市场的「隐含波动率」——整篇文章最核心的概念。做市商定价差、衍生品定价、风险管理——全部围绕这个 σ_b 展开。

跳跃项: 突发新闻导致的概率突变。辩论中的关键失误、意外的政策声明、突然的退选——这些不是「缓慢扩散」,而是」瞬间跳跃」。

漂移(μ): 概率随时间的「自然趋势」。但这里有一个关键——漂移不是自由的,它被完全锁定了。下面解释为什么。

想象你在看一场选举的民调。

大多数时候,支持率每天变化 0.1-0.3 个百分点——这是扩散(σ_b dW)。像水面上的波纹,持续但温和。

然后某天晚上,候选人在辩论中说了一句灾难性的话。支持率一夜之间从 55% 跌到 42%——这是跳跃。像一块石头砸进水里。

这个模型同时捕捉了「波纹」和「石头」。传统的 Black-Scholes 只有波纹(纯扩散),没有石头(跳跃)。这篇论文的模型更完整——因为预测市场的新闻冲击远比股票市场更频繁、更剧烈。

跳跃扩散模型

漂移被锁定:做市商真正的 Alpha

这是整篇论文最精妙的部分之一。

在传统的 Black-Scholes 中,有一个著名的结论:期权定价不需要知道股票会涨还是会跌。你不需要预测苹果明年是涨是跌,就能给苹果期权定价。因为漂移在风险中性测度下被「替换」成了无风险利率。

在预测市场中,类似的事情发生了:概率 p 必须是一个鞅(martingale)。在没有新信息的情况下,你对概率的最佳预测就是当前的概率。如果市场认为特朗普有 60% 的概率赢,那么在没有新信息的情况下,明天的最佳预测还是 60%。

这意味着:漂移 μ 被完全锁定了。 一旦你知道了信念波动率 σ_b 和跳跃行为,漂移就被自动确定了。你不需要猜测漂移的具体数字。

对做市商来说,这是一个巨大的好消息。你不需要预测「特朗普会不会赢」(方向),你只需要估计「市场的不确定性有多大」(波动率)。方向是所有人都在猜的东西——你没有优势。但波动率是可以从数据中精确估计的——这才是你的优势所在。

简单来说,你不需要知道明天会不会下雨(方向),你只需要知道天气预报的「不确定性有多大」(波动率)。你为「不确定性」定价,而不是为「方向」定价。这就是做市商和散户的根本区别。

三个可交易的风险因子

漂移被锁定之后,还剩什么?做市商需要关注的,就是这三个因素:

信念波动率 σ_b: 概率在没有重大新闻时的」日常波动速度」。这是你定价差的核心输入。σ_b 高 → 价差开宽。σ_b 低 → 价差开窄。

跳跃强度 λ 和跳跃大小: 突发新闻多久来一次?每次来了概率跳多少?这决定了你需要多少」保险」(第四章的衍生品就是干这个的)。

跨事件相关性和共同跳跃: 两个相关市场会不会因为同一条新闻同时动?这决定了你的投资组合风险。

这三个因素,就是预测市场做市商的「仪表盘」。就像传统期权做市商每天盯着隐含波动率曲面一样,未来的预测市场做市商会盯着 σ_b、λ、ρ。

第三章:做市商操作手册

理论成立。但做市商关心的是:这东西怎么赚钱?

预测市场的 Greeks

在传统期权市场,Greeks(希腊字母)是做市商的命根子。Delta 告诉你方向风险有多大,Gamma 告诉你加速度风险,Vega 告诉你波动率变化的影响。

这篇论文给预测市场定义了一套完整的 Greeks [1]:

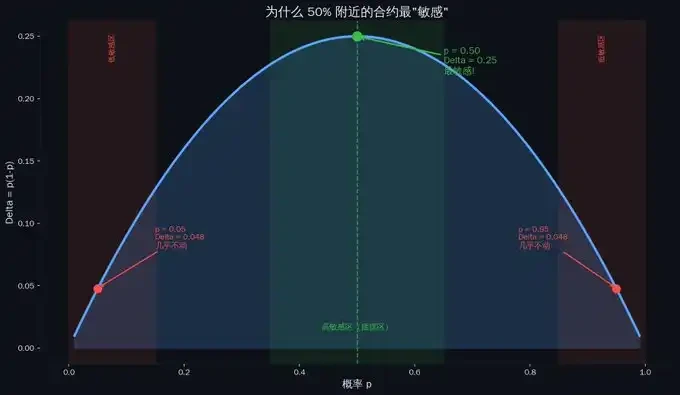

最重要的是 Delta,Delta = p(1-p)

这是方向敏感度——logit 空间里 x 变化 1 个单位,概率 p 变化多少。

注意这个公式:p(1-p)。这个东西会反复出现——它是整篇文章的「万能因子」。

当 p = 0.50 时,Delta 最大 = 0.25。当 p = 0.95 时,Delta = 0.0475。当 p = 0.99 时,Delta = 0.0099。

做市商怎么用?在 p = 0.50 附近,同样的信息冲击会引起最大的价格变动——你需要更宽的价差来保护自己。在 p = 0.99 附近,即使 logit 空间里发生了很大的变化,价格几乎不动——你可以报很窄的价差。

举个例子,一场选举目前是 50-50。一条新闻出来,概率可能从 50% 跳到 55%——变了 5 个百分点。但如果目前是 99-1,同样的新闻可能只让概率从 99% 变到 99.2%——几乎没动。越接近确定的结果,越难被撼动。

Delta 敏感度

另外三个重要因素则是 Gamma,信念 Vega,以及相关性 Vega。

Gamma = p(1-p)(1-2p): 这是「新闻非线性」。当概率不在 50% 的时候,好消息和坏消息的影响是不对称的。如果 p = 0.70,好消息的影响比坏消息小(因为已经很高了,上涨空间有限)。做市商需要知道这一点,因为不对称意味着你的库存风险也是不对称的。

信念 Vega : 你的仓位对信念波动率变化的敏感度。如果 σ_b 突然上升(比如辩论前一天),你的仓位价值会怎么变?

相关性 Vega: 如果你同时持有两个相关市场的仓位,它们的相关性变化会怎么影响你?

四类风险

论文把做市商面临的所有风险归入四个大类 [1]:

方向风险(Delta): 概率往哪个方向走?这是最基本的。

曲率风险(Gamma): 大新闻来了,价格的反应是不是不对称的?

信息强度风险(信念 Vega): 市场的」不确定性」本身在变化吗?比如辩论前不确定性飙升。

跨事件风险(相关性 Vega + 共同跳跃): 你的多个仓位会不会因为同一条新闻同时亏钱?

比如,你是一个保险公司。方向风险就是「这栋房子会不会着火」。曲率风险就是「如果着火了,损失是线性的还是指数级的」。信息强度风险就是「今年是不是特别干旱,火灾概率本身在上升」。跨事件风险就是「如果一栋房子着火了,隔壁的房子会不会也着火」。

牛逼的做市商会分别管理这四种风险,而不是将它们混在一起。

库存管理:你手上有多少货,就该怎么调价

做市商最核心的日常问题是:我手上有多少库存,我该怎么调价差?

论文把经典的 Avellaneda-Stoikov 做市模型 [6] 搬到了 logit 空间:

保留报价 = 当前 logit 值 – 库存 × 风险厌恶 × 信念方差 × 剩余时间

总价差 ≈ 风险厌恶 × 信念方差 × 剩余时间 + 流动性补偿

不用记公式。记住三条规则就行:

库存越多 → 报价越偏。 如果你手上有太多 YES 合约,你会把 YES 的卖价压低(鼓励别人买走),把 YES 的买价压得更低(不想再买入更多)。这是做市商的」自我保护」——通过调价来控制库存。

波动率越高 → 价差越宽。 市场越不确定,你承担的风险越大,你要求的补偿(价差)就越多。辩论之夜 σ_b 飙升,你的价差应该自动加宽。

离到期越近 → 价差越窄。 因为剩余的不确定性在减少。选举日当天早上,结果几乎确定了,价差应该很窄。

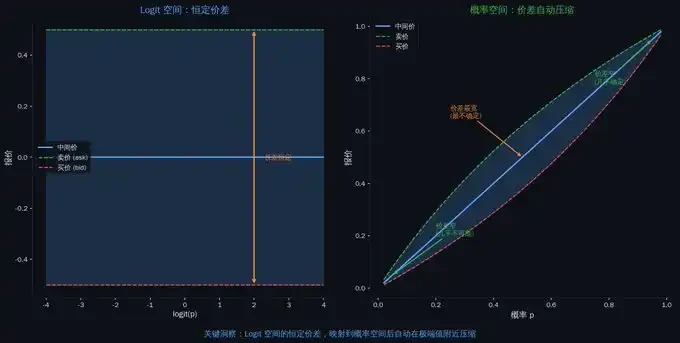

但这里有一个妙处: 当你把 logit 空间的报价映射回概率空间时,价差会自动在极端概率附近压缩。因为 Delta = p(1-p),在 p ≈ 0 或 p ≈ 1 附近,logit 空间里的一个单位变化对应概率空间里很小的变化。所以即使你在 logit 空间里保持恒定的价差,映射回来后,极端价格附近的价差会自动变窄。

这正好符合 Polymarket 的激励机制: 在极端概率附近,你可以报很窄的价差(因为风险低),拿到更高的 Q-score,赚更多的流动性奖励。模型自动帮你做到了这一点。

举例而言 ,加入你是一个二手车商。如果一辆车的市场价很不确定(可能值 $10,000 也可能值 $20,000),你会开一个很宽的价差——$12,000 收,$18,000 卖。如果市场价很确定(就值 $15,000 左右),你会开一个很窄的价差——$14,500 收,$15,500 卖。做市商做的事情一模一样。只不过他们」卖」的是概率合约,而不是二手车。

做市商价差机制

第四章:做市商的保险柜 – 五个你迟早需要的风险工具

前三章给了你定价差和管理库存的工具。但做市商面临的一个核心矛盾还没解决:

你赚的是价差(每天稳定的小钱),但你承担的是尾部风险(偶尔的巨额亏损)。

辩论之夜波动率飙升 5 倍,一晚上亏掉一个月的利润。选举之夜三个市场同时崩盘,投资组合亏 40%。概率突然从 $0.60 跳到 $0.90,你的 NO 库存巨亏。

在传统期权市场,做市商用衍生品来对冲这些风险。方差互换对冲波动率飙升。相关性互换对冲多市场联动。障碍期权对冲极端价格。

预测市场目前没有这些工具。但这篇论文给出了完整的数学基础,每个产品的定价公式都直接来自第二章的 logit 空间模型。

这些产品和前面的框架是什么关系?很简单:第二章的模型给了你三个风险因子(σ_b、λ、ρ),第三章的 Greeks 告诉你仓位对这些因子有多敏感,第四章的衍生品让你精确对冲每个因子的风险。没有衍生品,你知道自己有风险但没法消除它。有了衍生品,你可以把不想要的风险「卖」给愿意承担的人。

这也是为什么衍生品不是「高级玩家的玩具」。它是做市商能不能长期存活的关键。没有对冲工具,做市商只能开宽价差来保护自己。价差宽了,流动性差。流动性差,市场就长不大。

衍生品 → 对冲 → 窄价差 → 好流动性 → 大市场。

这个正循环,1973 年在期权市场发生过一次。现在轮到预测市场了。

这部分将会提到的五个产品,每个会解决一个具体的做市痛点,每个都是预测市场做市商/工具可以去做的功能。 (所以,如果大家有需求,说不定哪天 @insidersdotbot 就做了。请务必保持关注。如果大家想要自己开发这些产品,我们也很乐意提供我们的交易 API 与数据 API。)

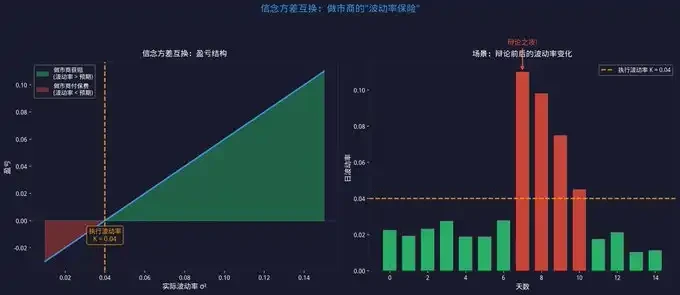

产品一:信念方差互换 – 波动率保险

解决什么问题? 你在 5 个市场做市,每天稳稳赚 $200 的价差收入。然后辩论之夜来了,波动率飙升 5 倍,你一晚上亏了 $3,000。半个月的利润全没了。

你赚的是价差(稳定的小钱),但你承担的是波动率风险(不稳定的大钱)。这两者不匹配。

如何实现?你和对手方约定一个「执行波动率」。如果实际波动率高于这个水平,对手方赔你钱;如果低于这个水平,你赔对手方钱。本质上就是波动率保险。

具体例子: 比如,选举前两周,你买入一个信念方差互换,约定执行波动率 σ² = 0.04。辩论之夜波动率飙升到 0.10,你获得赔付 0.06,覆盖库存亏损。如果辩论很无聊,波动率只有 0.02,你亏 0.02——这就是保险费。

定价靠什么? 公平执行价 = 日常波动的方差 + 新闻跳跃的方差。两个部分分别来自第二章模型的 σ_b(扩散)和 λ(跳跃)

传统市场的对标: VIX 指数就是一篮子方差互换的价格 [14]。它告诉你」市场认为未来 30 天的波动率是多少」。全球方差互换市场的规模,已经达到万亿美元级别 [10]。

现在能用吗? 目前没有平台提供这个产品。但如果你是开发者,论文的附录有完整的定价公式。如果你是做市商,你可以先用一个简化版本:在高波动率时期减少库存,低波动率时期增加库存,本质上就是在手动做方差互换 。

信念方差互换

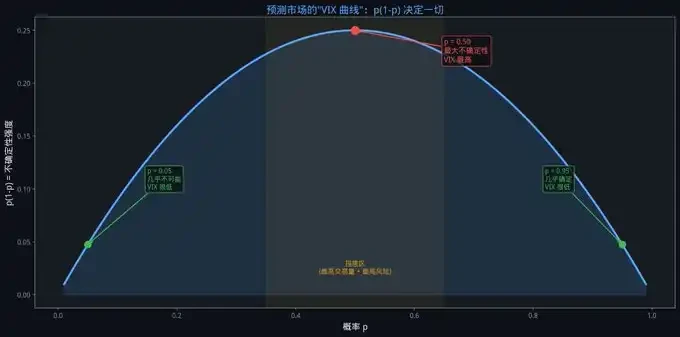

产品二:p(1-p) 曲线 – 预测市场的」恐慌指数」

解决什么问题? 你想知道「现在市场有多紧张」,但没有一个标准化的指标。

如何实现?还记得第三章的 Delta = p(1-p) 吗?这个公式不只是一个 Greeks——它也是一个「不确定性温度计」。

当 p = 0.50 时, p(1-p) = 0.25——最大不确定性。当 p = 0.90 时,p(1-p) = 0.09——不确定性下降了将近 3 倍。

当 p = 0.99 时, p(1-p) = 0.0099——几乎没有不确定性了。

为什么这很有用? 当你看到一个合约从 $0.50 涨到 $0.60,p(1-p) 从 0.25 降到了 0.24 时,不确定性几乎没变,价差不用调。但如果从 $0.80 涨到 $0.90,p(1-p) 从 0.16 降到了 0.09——不确定性下降了将近一半,你可以收窄价差,从而获取更多流动性奖励。同样是涨了 $0.10,做市策略应该完全不同。

传统市场的对标: p(1-p) 也与 VIX 指数有类似的地方 [14]。VIX 告诉你「市场有多恐慌」。p(1-p) 告诉你「市场有多不确定」。

现在就能用! p(1-p) 曲线是五个产品里唯一一个今天就能立刻使用的。一行代码:uncertainty = p * (1 – p)。把它加到你的做市策略里,就可以根据不确定性动态调整价差。

VIX 曲线

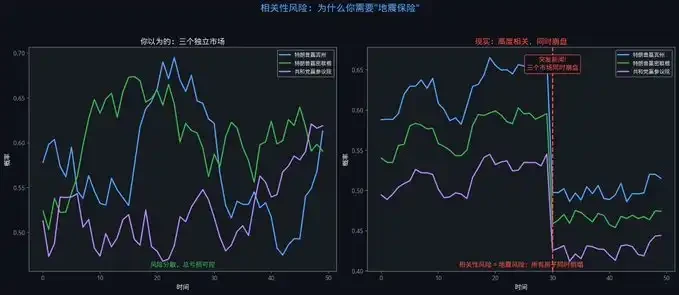

产品三:相关性互换 – 选举之夜的地震保险

解决什么问题?

你在三个市场做市:「特朗普赢宾州」($5,000 库存)、「特朗普赢密歇根」($5,000 库存)、「共和党赢参议院」($3,000 库存)。如果这三个市场是独立的,一个亏钱的时候另外两个可能赚钱。但实际上它们高度相关——一条新闻出来,三个市场同时暴跌。你不是亏 $5,000——你可能亏 $13,000。

如何实现? 你和对手方约定一个「执行相关性」。如果实际相关性超过这个水平,你获得赔付。2008 年金融危机的时候,所有资产的相关性突然飙升到接近 1——持有相关性互换的人赚了大钱,没持有的人被团灭。

定价靠什么? 第二章的模型里有一个「共同跳跃」参数——多个市场因为同一条新闻同时跳跃。相关性互换的定价直接依赖于这个参数。没有模型来估计「共同跳跃的强度」,你就没法给这个保险定价。

现在能做什么? 目前没有正式的相关性互换产品。但你可以用一个简单的方法近似:在高度相关的市场之间做反向仓位。比如你在」特朗普赢宾州」做市持有 YES 库存,同时在」特朗普赢密歇根」也持有 YES 库存——你可以主动在其中一个市场减少库存,降低相关性敞口。数学上来说,这个模型并不完美,但比裸扛好很多。

相关性风险

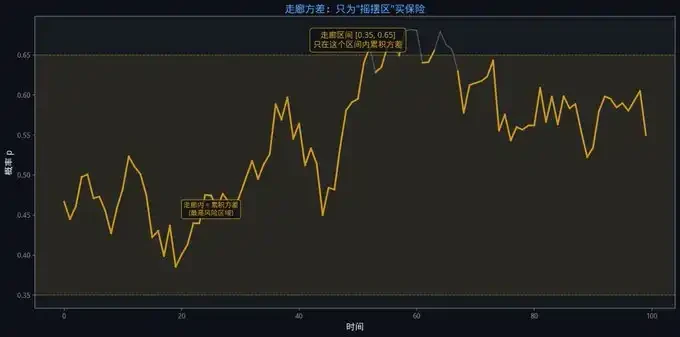

产品四:走廊方差 – 只保」摇摆区」的精准保险

解决什么问题? 你买了一个覆盖全概率范围的方差互换,但你发现:概率在 0.90 以上的时候,波动率很低,你在为低风险区间白白付保险费。你真正需要保护的是 0.35 到 0.65 的「摇摆区」——订单流最大,信息毒性最高,最容易被知情交易者狙击。

如何实现? 走廊方差只在概率处于某个区间时才累积方差。你可以只买「摇摆区保险」,不为平静区付费。

定价靠什么? 走廊方差需要知道不同概率区间的局部波动率。这直接来自第五章的信念波动率曲面——曲面告诉你「在 p = 0.50 附近,波动率是多少;在 p = 0.90 附近,波动率是多少」 。没有曲面,你没法给走廊方差定价。

实际场景: 你是做市商,主要在「摇摆区」(0.40-0.60)活跃。你买一个走廊方差合约,只覆盖这个区间。当概率在这个区间内剧烈波动时,你获得赔付。当概率跑到 0.85 以上的「安全区」,走廊方差停止累积——你不用为那个区间付保险费。保费更低,保障更精准。

走廊方差

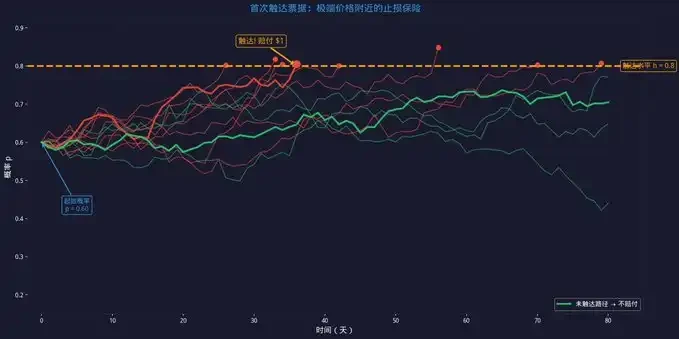

产品五:首次触达票据 – 极端价格的止损保险

解决什么问题? 你是做市商,「特朗普赢」目前 $0.60。你手上有一些 NO 库存。如果概率突然飙升到 $0.90,你的 NO 库存巨亏。你可以设止损单——但在预测市场,止损单经常被「扫掉」(价格短暂触达你的止损价然后回来,你被迫平仓,然后眼睁睁看着价格回到原来的位置)。

如何实现? 「如果概率在选举日之前突破 $0.80,赔我 $1。」这就是极端价格的止损保险——不用手动设止损,而是用一个金融合约来精确对冲。

定价靠什么? 首次触达票据的定价需要知道概率路径「触达某个水平」的概率。这是一个经典的首次通过时间问题,直接依赖于第二章的 σ_b 和 λ。跳跃越频繁(λ 越大),触达极端水平的概率越高,票据越贵。

首次触达票据

串联五大产品

这部分提到的五个产品并不是孤立的。它们形成了一个完整的做市商风险管理工具箱:

· 方差互换对冲整体波动率风险。

· 走廊方差精确对冲特定区间的风险。

· 相关性互换对冲多市场联动风险。

· 首次触达票据对冲极端价格风险。

p(1-p) 曲线给所有人一个「不确定性」的共同语言。

而所有这些产品的定价,都回到同一个地方:第二章的 logit 空间跳跃扩散模型。σ_b 定价方差互换和走廊方差。λ 定价首次触达票据。共同跳跃参数定价相关性互换。

这就是为什么这篇论文不只是「一个模型」——它是一整套做市基础设施的起点。

衍生品层一览

这部分提到的这些产品(除了 p(1-p))都还不存在于任何预测市场平台上。最接近的入口是 Polymarket 的 CLOB API [15]——你可以在上面构建自动化的做市策略,用论文的 Greeks 来管理库存。当然,等 @insidersdotbot 开放 API,我们也欢迎大家随时联系我们获取。

还是那句话,Polymarket 发展任重道远,需要所有人一起努力共同建设。

如果你是开发者, 论文的附录里有完整的定价公式。

如果你是做市商, 你可以先用 p(1-p) 和 σ_b 来优化你现有的价差策略——这不需要等衍生品市场建好,就可以立刻通过简单的 script 执行。

第五章:数据校准 – 从噪声数据中提取信号

理论模型再漂亮,如果不能从真实数据中校准参数,就是废纸。

原论文花了大量篇幅讲校准管道 [1],这也是它和纯理论论文的最大区别 – 有效的,可靠的,可执行的最终结论。

什么是「校准」?

想象你买了一个温度计。它的刻度是印好的,但你怎么知道它准不准?你需要把它放进冰水里(应该显示 0°C)和沸水里(应该显示 100°C),然后调整它。这个过程就是校准。

我们的模型也是一样。前面几章定义了一个漂亮的数学框架,但如果要具体执行,框架里有几个关键参数需要从真实数据中提取:

σ_b: 信念波动率。概率每天「自然波动」多少?

λ: 跳跃强度。突发新闻多久来一次?

跳跃大小分布: 每次跳跃有多大?

η: 微结构噪声。市场价格里有多少「假信号」?

这些参数不是你拍脑袋定的。它们必须从真实的市场数据中进行提取。校准是让模型从「理论上正确」变成「实战中可用」的关键一步。

问题:你看到的价格不是真实的概率

打开 Polymarket,你看到「特朗普赢大选」的最新成交价是 $0.52。

这个 $0.52 是「市场的真实信念」吗?不是。它充满了三种主要噪声:

买卖价差噪声: 你看到的「最新成交价」可能只是某个人用市价单吃掉了一个挂单。如果买一是 $0.51,卖一是 $0.53,那」真实信念」可能是 $0.52 左右。但最新成交价可能是 $0.51 或 $0.53。

深度不足噪声: 一笔 $500 的市价单就能把价格推动 3 个百分点。这不是「市场信念变了」,而是「订单簿太薄了」。

微结构噪声: 高频交易、做市商的报价调整、网络延迟——这些都会在真实信号上叠加噪声。

论文的观测模型: 观测到的 logit = 真实的 logit + 微结构噪声。你的任务是:从脏数据中恢复真实信号。

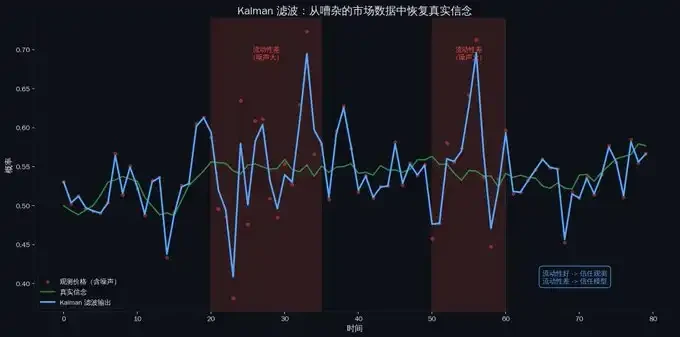

第一步:Kalman 滤波 – 从噪声中恢复信号

Kalman 滤波器是一个经典的信号处理工具 [13]。它最早是为阿波罗登月计划开发的——用来从嘈杂的雷达信号中追踪飞船的真实位置。

核心思想: 你有两个不完美的信息来源。Kalman 滤波器找到两者的最优加权。

信息来源一: 模型预测。你的跳跃扩散模型说:「根据昨天的概率和参数,今天的概率应该大约是 X。」但模型不完美——它不知道今天会不会有新闻。

信息来源二: 实际观测。市场上的最新成交价告诉你:「现在的价格是 Y」但观测不完美——里面有噪声。

Kalman 滤波器的做法:

市场流动性好(价差窄、深度大)→ 观测噪声小 → 更信任观测值。

市场流动性差(价差宽、深度浅)→ 观测噪声大 → 更信任模型预测。

这个「信任度」的分配是自动的、最优的。你不需要手动调参数。

这就好像你在开车,GPS 告诉你「你在 A 路上」(观测),但你的速度计和方向盘告诉你「你应该在 B 路上」(模型预测)。GPS 信号强的时候信 GPS,信号弱的时候(比如在隧道里)信速度计。Kalman 滤波器就是这个「自动切换信任度」的系统。

Kalman 滤波

第二步:EM 算法 – 分离「日常波动」和「新闻冲击」

恢复了真实信号之后,下一个问题是:哪些价格变动是「正常波动」(扩散),哪些是「新闻冲击」(跳跃)?

为什么要分离?因为这两种波动的性质完全不同。扩散是连续的、可预测的——今天波动率是 2%,明天大概率也在 2% 附近。跳跃是突然的、不可预测的——前一秒还风平浪静,下一秒概率跳了 10 个百分点。

如果你把两种波动混在一起估计,你会高估日常波动率(因为跳跃被算进去了),导致价差开得太宽,赚不到钱。

EM 算法怎么分离?

想象你面前有一堆球,有些是红色的(跳跃),有些是蓝色的(扩散),但灯光很暗,你看不清颜色。

E 步: 对每个球,根据它的大小猜测它是红色还是蓝色的概率。大的球更可能是红色(跳跃通常更大)。

M 步: 根据你的猜测,分别计算「红色球的平均大小」(跳跃参数)和「蓝色球的平均大小」(扩散参数)。

然后重复:用新的参数重新猜测颜色 → 用新的颜色重新计算参数 → 直到收敛。

关键约束: 每次 M 步之后,重新计算风险中性漂移,确保概率仍然是鞅。这是整个框架的「地基」——不管你怎么分离扩散和跳跃,鞅性质不能被破坏。

EM 算法就好像你在听一段录音。录音里有两种声音:背景音乐(扩散)和偶尔的鞭炮声(跳跃)。你想分别测量「背景音乐有多响」和「鞭炮有多响」。如果不分离,直接测总音量,你会得到一个「平均音量」——对背景音乐来说太高了,对鞭炮来说又太低了。EM 算法的做法是:先猜哪些时刻是鞭炮、哪些是背景音乐,然后分别测量。反复几轮之后,你就能精确地分离两种声音了。

EM 算法

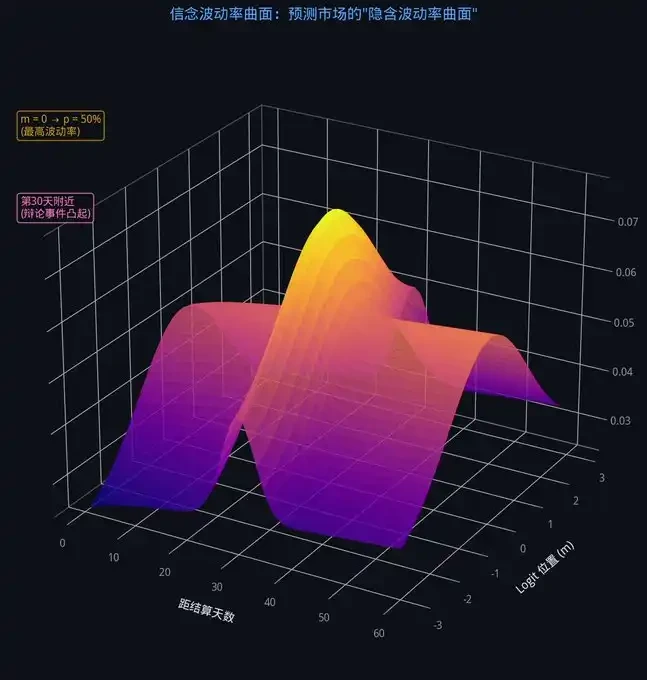

第三步:构建信念波动率曲面

分离完扩散和跳跃之后,你就可以构建一个信念波动率曲面。

在传统期权市场,隐含波动率不是一个固定的数字。它取决于两个维度:

· 第一、距离到期的时间(越远越不确定)

· 第二、当前价格位置(不同价格区间波动率不同)

把这两个维度画成一个曲面,就是波动率曲面 [12]。

做市商每天早上第一件事就是看波动率曲面——它告诉你」市场认为未来的波动率是什么样的」。

现在,预测市场的做市商也可以有自己的曲面了。

这个曲面能告诉你什么?

· 如果曲面在某个时间点突然变陡(比如辩论前一天),说明市场预期那个时间点会有大波动。做市商应该提前加宽价差。

· 如果曲面在 p = 0.50 附近比 p = 0.80 附近高很多,说明「摇摆区」的波动率远高于「确定区」。你可以在确定区报更窄的价差,拿更多流动性奖励。

· 如果两个市场的波动率曲面形状很相似,说明它们可能被同样的因子驱动。你需要注意相关性风险。

用人话说,波动力曲面就是一张天气预报的「热力图」。横轴是未来的日期,纵轴是不同的地区,颜色代表温度。你一眼就能看出」下周三华北地区会特别热」。信念波动率曲面就是预测市场的「波动率热力图」。横轴是距离结算的时间,纵轴是概率位置,颜色代表波动率。你一眼就能看出「辩论前一天、概率在 50% 附近的波动率最高」。

信念波动率曲面

第六章:实验 – 这套框架到底好不好使?

前五章,我们建立了一套完整的框架。这一章,我们要回答一个最关键的问题:它真的比现有方法好吗?

怎么判断?

论文用了两个核心指标 [1]:

· 均方误差: 把每个时间点的「预测值 – 实际值」取平方再取平均。平方的作用是严厉惩罚大偏差——偏差 0.10 的惩罚是偏差 0.01 的 100 倍。回答的问题:模型会不会偶尔犯大错?

· 平均绝对误差: 把偏差取绝对值再取平均。更直观:平均每次偏差多少?

一个好模型应该两个都低——既不会偶尔犯大错,也不会持续犯小错。

还有一个关键: 模型在每个时间点只能使用那个时间点之前的数据,不能偷看未来。

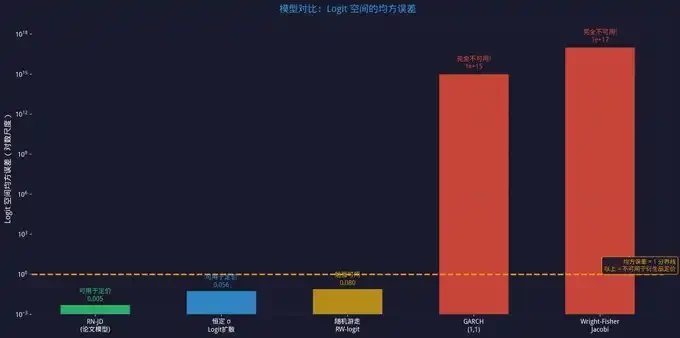

四个对手

为了证明上文框架的有效性,原论文的模型和四个现有做市方法进行了正面对比。

· 随机游走: 假设波动率永远不变。不管辩论之夜还是平静期,波动率都一样。就像一个天气预报员每天都说「明天 25°C」——春天偶尔对,冬天和夏天错得离谱。最简单的基准线。

· 恒定波动率扩散: 和随机游走类似,但波动率是用数据拟合出来的—「最优常数」。就像那个预报员改成了「每天都报全年平均温度」——平均误差小了,但极端天气还是抓不住。

· Wright-Fisher / Jacobi 模型: 直接在概率空间(0 到 1 之间)建模,不做 logit 变换。听起来更「自然」——概率本来就在 0 到 1 之间,为什么要变换?但这是一个陷阱。当概率接近 0 或 1 时,概率空间里的小误差映射到 logit 空间后会被指数级放大。

· GARCH: 传统金融里最常用的波动率模型。核心思想是「大波动之后跟着大波动」。在股票市场非常好用。但在预测市场有两个致命问题:不区分日常波动和新闻跳跃,也没有鞅约束。

结果:全面碾压

我们建立的做市模型在均方误差和平均绝对两个指标上都是最优的 [1]。

在 logit 空间的均方误差上,本文使用的模型比最好的对手(恒定波动率扩散)低了一个数量级以上。比 Wright-Fisher 和 GARCH 低了 15 到 17 个数量级。

不是「稍微好一点」。是「完全不在一个级别」。

模型对比

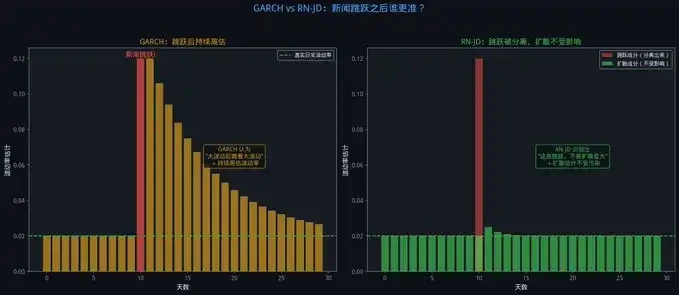

为什么差距这么大?

鞅约束消除了系统性偏差。 其他模型没有这个约束,可能隐含「概率应该往上走」或「往下走」的假设。论文模型的鞅约束确保天平是平的。

分离跳跃和扩散。 平静期的波动率不会被新闻跳跃「污染」。GARCH 做不到这一点——它看到大波动就以为后面还会有大波动,但实际上跳跃之后可能立刻恢复平静。

GARCH vs RN-JD

日程感知。模型知道「下周有辩论」或「下个月是投票日」。在这些已知的新闻窗口前后,自动提高跳跃强度预测。其他模型完全忽略了这些公开信息。

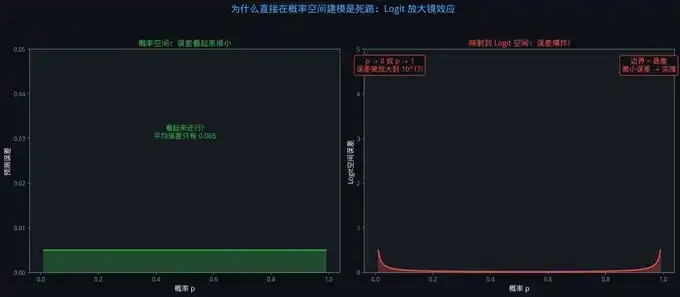

最关键的发现:在概率空间建模是死路

实验中最震撼的发现:直接在概率空间建模的方法会灾难性地失败。

Wright-Fisher 和 GARCH 在映射到 logit 空间后,均方误差膨胀了 15 到 19 个数量级。

如果你是做市商,你用这些模型来定价差,你的价差在极端概率附近会完全错误。不是偏差 10%——是偏差 10 的 17 次方。你会在几秒钟内被套利者吃掉。

概率空间建模是死路

这个发现锁定了一个结论:预测市场的量化建模,必须在 logit 空间进行。如果你现在正在用任何直接在概率空间建模的方法(包括简单的移动平均、线性回归等),先做 logit 变换再做分析。一行代码(x = log(p/(1-p))),但它能避免灾难性的误差。

尾声:从零开始的预测市场庄家生活

六章读完了。从 1973 年的 BS 公式,到 logit 变换,到 Greeks 和库存管理,到衍生品,到校准,到实验验证。

现在的问题是:下一步做什么?

如果你是散户交易员——你不需要实现整个模型。但有两个东西值得马上用:

· 第一,用 p(1-p) 来评估你的仓位风险。 如果你持有一个 $0.50 的合约,p(1-p) = 0.25,你的仓位对新闻非常敏感。如果你持有一个 $0.90 的合约,p(1-p) = 0.09,敏感度低了将近 3 倍。同样是 $1,000 的仓位,风险完全不同。

· 第二,记住「波动率比方向更重要」。 当你看到一个合约价格在 $0.50 附近剧烈波动,那不只是「市场不确定」——那是高信念波动率,意味着高风险。理解这个区别,比预测」特朗普会不会赢」更有用。

如果你是做市商——这篇论文给了你一个完整的升级路径:

· 今天就能做的: 把你的分析从概率空间搬到 logit 空间(x = log(p/(1-p)),一行代码)。用 p(1-p) 来动态调整价差。在已知新闻窗口(辩论、投票日)前主动加宽价差。

· 需要一些编程的: 实现 Kalman 滤波去噪 + EM 分离跳跃。Python 的 filterpy 库可以直接用。论文的附录有完整的公式。

· 长期目标: 构建完整的信念波动率曲面,用 Avellaneda-Stoikov 在 logit 空间的版本来自动化库存管理。

Polymarket 的流动性奖励机制会奖励价差更紧的做市商 [15][16]。有了定价模型,你可以在不增加风险的前提下报更紧的价差——赚更多奖励。

如果你是平台或基础设施开发者——衍生品层是下一个巨大的机会。信念方差互换、相关性互换、走廊方差——这些产品在传统市场的交易量是万亿级别的。预测市场的版本还不存在。

最现实的切入点: 先建一个「预测市场 VIX」——一个实时的 p(1-p) 加权不确定性指数。这个不需要新的合约类型,只需要一个数据产品。然后在此基础上逐步引入方差互换和相关性互换。

1973 年,Black-Scholes 把期权从赌博变成了金融工程。

2025 年,同样的事情正在预测市场发生。

论文是公开的 [1]。框架是完整的。工具是可实现的。问题是:你准备好了吗?

附录:概念速查

· Black-Scholes 模型 → 1973 年的期权定价公式,核心洞察是「漂移不重要,波动率才重要」。 给了所有人一个共同语言(隐含波动率),催生了整个衍生品生态系统 [2]

· Logit 变换 → x = log(p/(1-p)),把 0-1 的概率映射到整条数轴。 让你可以在无界空间里使用传统数学工具 [1]

· 信念波动率 σ_b → 预测市场的「隐含波动率」。 衡量概率在没有重大新闻时的日常波动速度。做市商定价差的核心输入 [1]

· 跳跃项 → 突发新闻导致的概率突变。 和扩散(日常波动)不同,跳跃是瞬间的、不连续的 [1]

· 鞅 → 概率的最佳预测就是当前值。 没有新信息时,概率不应该有系统性的漂移

· Greeks → 衡量仓位对各种风险因子敏感度的指标。 Delta = 方向,Gamma = 曲率,Vega = 波动率敏感度 [11]

· p(1-p) → 预测市场的「万能因子」。 同时是 Delta、不确定性指标、和方差互换定价的核心

· 信念方差互换 → 赌「信念波动率会有多大」的合约。 做市商用来对冲波动率风险 [1]

· 相关性互换 → 对冲多个相关市场同时波动的风险 。选举之夜的必备工具 [1]

· 走廊方差 → 只在概率处于某个区间时累积的方差。 对冲「摇摆区」风险 [1]

· 首次触达票据 → 如果概率在到期前触达某个水平就支付。 极端价格附近的库存保险 [1]

· Kalman 滤波 → 从噪声观测中恢复真实信号的算法。 结合模型预测和实际观测的最优加权 [13]

· EM 算法 → 期望最大化算法, 用来分离扩散(日常波动)和跳跃(新闻冲击)两种成分

· Avellaneda-Stoikov 模型 → 经典的做市商库存管理模型。 库存越多→报价越偏,波动率越高→价差越宽 [6]

· 信念波动率曲面 → 波动率随时间和概率位置变化的二维曲面。 做市商的核心工具 [1]

参考资料:

[1] 论文原文「Toward Black-Scholes for Prediction Markets」:https://arxiv.org/abs/2510.15205

[2] Black-Scholes 原始论文 (1973):Fischer Black & Myron Scholes,「The Pricing of Options and Corporate Liabilities」, Journal of Political Economy

[3] Goldman Sachs: Black-Scholes 历史:https://www.goldmansachs.com/our-firm/history/moments/1973-black-scholes

[4] Black-Scholes 模型解释 – Investopedia:https://www.investopedia.com/terms/b/blackscholes.asp

[5] Logit 和 Sigmoid 函数:https://nathanbrixius.wordpress.com/2016/06/04/functions-i-have-known-logit-and-sigmoid/

[6] Avellaneda-Stoikov 做市模型指南:https://hummingbot.org/blog/guide-to-the-avellaneda–stoikov-strategy/

[7] ICE 投资 Polymarket $20 亿:https://ir.theice.com/press/news-details/2025/ICE-Announces-Strategic-Investment-in-Polymarket/

[8] Polymarket 2025 年交易量数据(Dune):$220B 年度交易量

[9] 预测市场行业增长:月交易量突破 $130 亿:https://internationalbanker.com/finance/accounting-for-the-explosive-growth-in-prediction-markets/

[10] 方差互换解释 – Investopedia:https://www.investopedia.com/terms/v/varianceswap.asp

[11] Greeks 解释 – Investopedia:https://www.investopedia.com/terms/g/greeks.asp

[12] 隐含波动率 – Investopedia:https://www.investopedia.com/terms/i/iv.asp

[13] Kalman 滤波器图解:https://www.bzarg.com/p/how-a-kalman-filter-works-in-pictures/

[14] CBOE VIX 指数:https://www.cboe.com/tradable_products/vix/

[15] Polymarket CLOB 文档:https://docs.polymarket.com/

[16] Polymarket 流动性奖励:https://docs.polymarket.com/market-makers/liquidity-rewards

原文链接