链上 DeFi 世界,又双叒叕一次出现了上亿美元级别的安全事故。

4 月 18 日,攻击者利用 Kelp DAO 的 LayerZero 路由中 1-of-1 DVN、且没有 optional verifiers 的配置,伪造跨链消息使合约错误释放 116500 枚 rsETH,使得在不同损失分摊情景下,Aave 面临的潜在坏账区间约为 1.237 亿至 2.301 亿美元。

客观而言,这不仅是 2026 年至今规模最大的一次 DeFi 安全事件,更关键的在于击穿了整个行业此前默认接受的一种架构假设:为了效率、流动性和收益,把越来越多的安全,悄悄押注在少数几个默认可信的中间层上。

一、Kelp DAO 事件背后,去中心化机制的失守

如果只把 Kelp DAO 事件理解成一次普通的链上安全风波,很容易低估它对整个 DeFi 结构性风险的提示意义。

Kelp DAO 作为以太坊生态里的 Liquid Restaking(流动再质押)协议,理论上用户只要把 ETH 存入,就能拿到 rsETH 作为凭证,这张凭证不仅可以在主网流转,也被 LayerZero 的 OFT 标准封装后,部署在 Base、Arbitrum、Linea、Blast、Mantle、Scroll 等 20 多条链上。

也就是说,以太坊主网那侧的跨链合约保留着全部 ETH 储备,而其他链上的 rsETH 本质上只是一张张「对主网储备的提货单」,这也意味着该套系统赖以成立的前提,是「主网锁定数量始终大于等于 L2 链上铸造数量」这一锚定关系不能被破坏。

而攻击者打穿的,恰恰就是这条看似朴素却极其关键的底层约束——他直接伪造了一条「合法的」LayerZero 跨链消息,让主网桥接合约相信这是从其他链合规发来的兑付指令,然后放行了 116500 枚 rsETH。

问题的关键,就藏在 LayerZero 的验证配置里,Kelp DAO 采用的是 1/1 DVN(去中心化验证者网络)配置,使得一个验证节点的签名就足以放行一条跨链消息!而 LayerZero 官实际上是推荐 2/2 乃至多验证者冗余,且这个 1/1 的风险,早在 2025 年 1 月就已经被安全研究员公开提醒,但 15 个月内没有被修改!

这也是为什么本次事件很难被简单归类为「桥被黑了」或者「某协议风控不够」,它暴露出的其实是两层叠加的单点风险:

- 第一层是验证单点:DVN 理论上被设计成一种可组合的 X-of-Y-of-N 安全模型,支持用多重独立验证来满足不同安全需求,可在 KelpDAO 整条消息的合法性却被压缩成了「一个验证节点不出问题」这一条假设;

- 第二层是储备单点:一旦这个主网储备池被击穿,其他链上的 rsETH 立刻就不再是跨链资产,而会暴露出其只是建立在单一主网锚点上的 IOU 的本质;

当验证单点和储备单点叠在一起,风险就不再停留在单个协议内部,而会沿着 DeFi 的可组合性一路外溢。

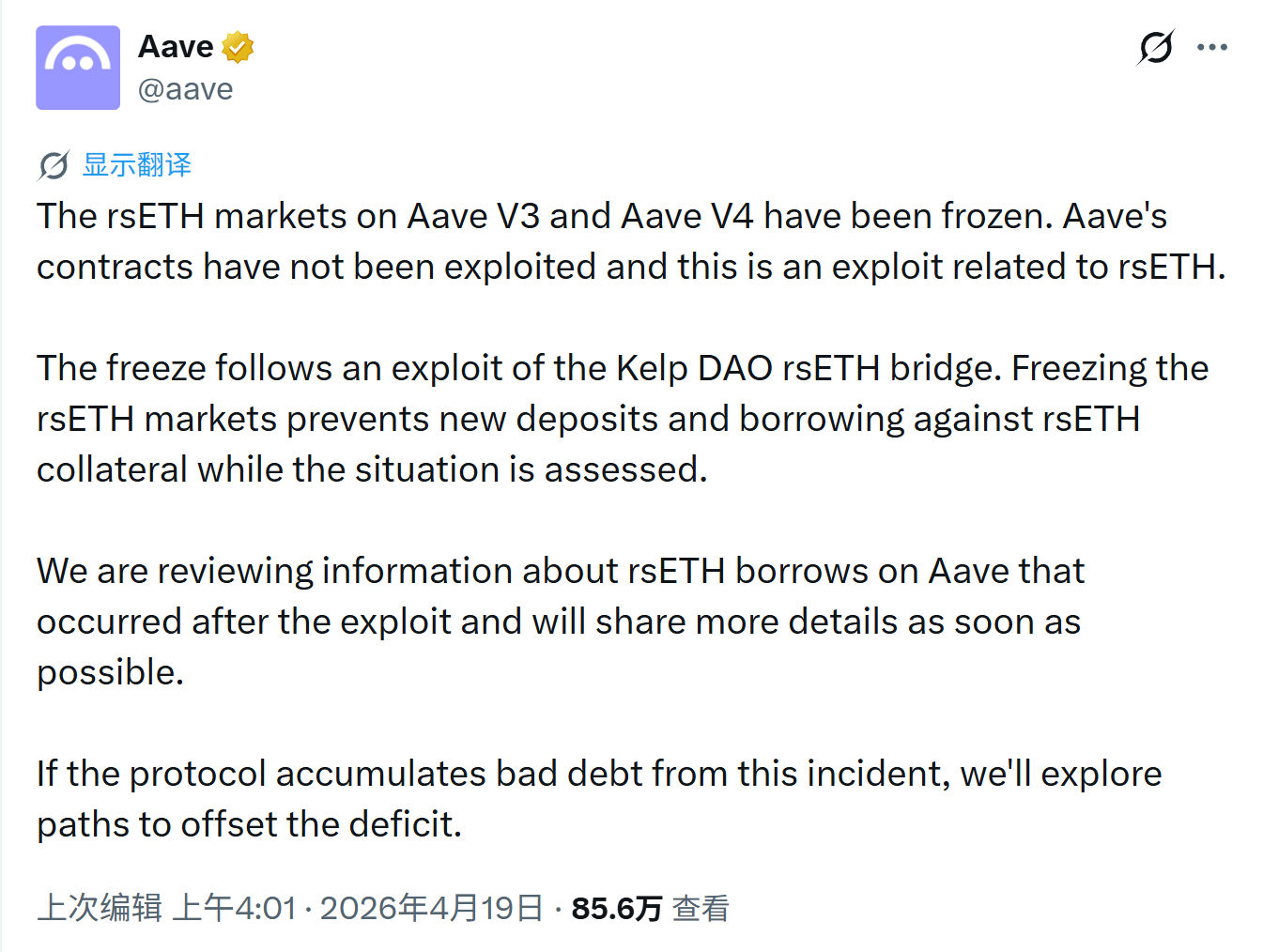

这也是为什么 Aave 在事故后紧急冻结了多条链上的 rsETH/wrsETH 市场,调整 WETH 利率模型,并进一步冻结多个 WETH 市场,以阻止压力向更多资产扩散,尽管 Aave 本身没有被黑,但抵押品失真、清算受阻、借款人健康度贴边,最终还是让协议承受了实质性的坏账风险。

而如果把视角再抬高一点,还会发现这种「把安全外包给一个单点」的逻辑,并不只存在于桥与验证器,也同样潜伏在一个用户每天都会面对、却很少被正面讨论的地方——界面。

二、从「资产自托管」到「交互可验证」:最易忽视的单点信任

Web3 社区一直有一句老话:Don’t trust, Verify。

以太坊官方在介绍节点时,对这句话的解释其实非常直白:运行自己的节点,意味着你不需要相信别人告诉你的结果,因为你可以自己验证数据,而不是把对网络真相的判断,外包给中心化的数据提供商。

这个原则放到钱包与 DeFi 交互里,同样成立。

像 imToken 这样的非托管钱包,本质上是用户访问账户的工具,是你「看见资产、发送交易、登录应用」的窗口,钱包本身并不托管你的资金,私钥也不掌握在平台手中。过去几年,行业也已经逐渐接受了「资产自托管」这件事的重要性,越来越多人也开始理解真正的去中心化,不只是把币放在链上,更是把资产控制权交还给用户自己。

但问题在于,我们虽然在资产层面越来越强调「自托管」,在交互层面却依然大量默认一种更隐蔽的外包,即把对交易含义的理解,把对调用结果的判断,把对界面真实性的信任,交给眼前这一层前端去解释。

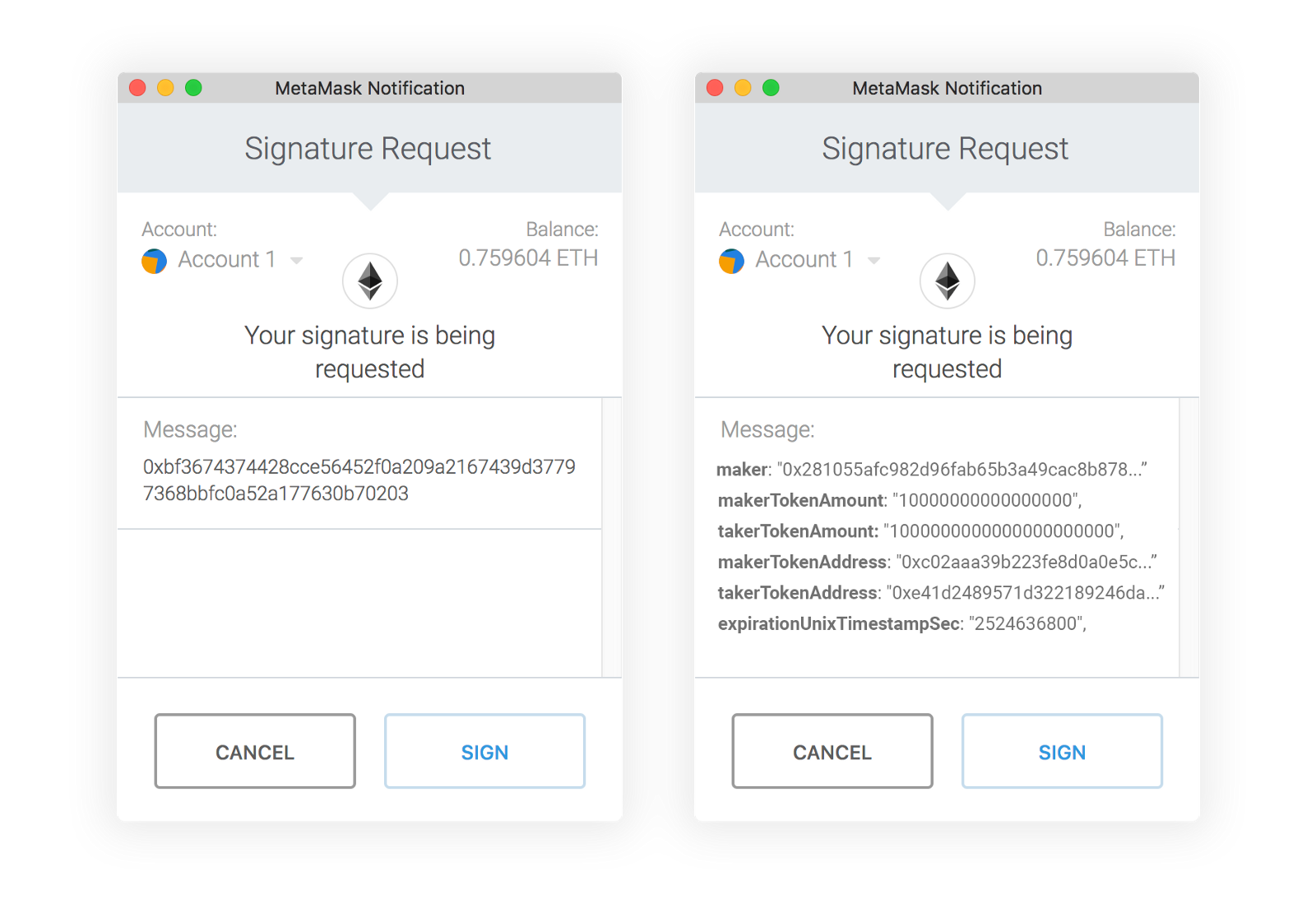

这恰恰是今天 DeFi 中最容易被忽视的一层风险:用户签下的,真的就是他以为自己签下的那笔交易吗?

可以说,在日常链上交互里,用户面对的几乎从来不是链本身,而是一层又一层被包装过的界面,譬如 DApp 的网页前端、钱包弹窗、聚合器给出的路径说明,未来还会包括 Agent 自动生成的调用与结果确认,它们会告诉你:「你正在把 100 ETH 存入某个策略」、「你将获得某种年化收益」、「你只是在做一笔普通授权」。

但最终真正被签名、被广播、被链上执行的 calldata 究竟是什么,前端描述与底层执行是否严格一致,绝大多数用户并没有能力独立核对。

这也是为什么,历史上那些反复出现的前端劫持、地址替换、恶意授权伪装,表面上看是不同类型的安全事故,底层其实都在指向同一个问题,就是用户签下的,并不总是自己以为签下的那笔交易。

从这个角度看,Kelp DAO 事件所暴露的,并不只是桥接路径里的单点验证问题,它还顺势提醒了整个行业另一件长期被低估的事实,也即在许多链上交互中,界面本身就是一个默认被信任、却很少被验证的单点,你点击「确认」的那一刻,实际上是在把这笔调用的正确性,押注在「界面没有说谎」这件事上。

这也就引出了「Verifiable UI」的概念。

所谓「Verifiable UI」,直译就是「可验证的界面」。它的核心并不是把前端做得更漂亮,也不是把签名弹窗写得更通俗,而是试图让界面呈现的内容,与链上真实执行的调用之间,建立起一条可被用户核对、可被钱包验证、也可在事后追溯的连接。

换句话说,它想解决的不是「信息有没有展示出来」,而是「展示出来的东西,是否真的对应链上即将发生的事」,这意味着:

- 钱包在签名之前,不应只给用户看一串十六进制数据,也不应只转述一段由前端单方面生成的说明文字,而是要尽可能把 calldata 还原为人类可读、语义明确的操作意图;

- 界面所描述的每一步,也都应当能映射到链上可验证的证据,而不是停留在一套「用户相信就成立」的解释逻辑上;

- 只有这样,「你以为自己在做的事」和「链上真正发生的事」之间,才不会再横着一道难以跨越的认知鸿沟;

当这一点成立之后,界面就不再是一层让用户只能默认相信、却无法独立核验的玻璃窗,而更像是一份用户能够亲自确认、也能够回头追溯的执行说明书。

如果只看今天的 DeFi,界面可验证性仍然是一个被严重低估的话题;但如果把时间尺度稍微拉长一点,它很快就会从「值得讨论的安全优化」变成「不能再拖的基础能力」。因为以太坊的交互路径,正在发生一次静悄悄但意义深远的迁移。

三、Verifiable UI 为什么会成为新的安全边界

如果说 Kelp DAO 事件暴露的,是旧一代 DeFi 架构中已经存在多年的单点信任问题,那么「Verifiable UI」所对应的,则是一个已经开始到来的新阶段。

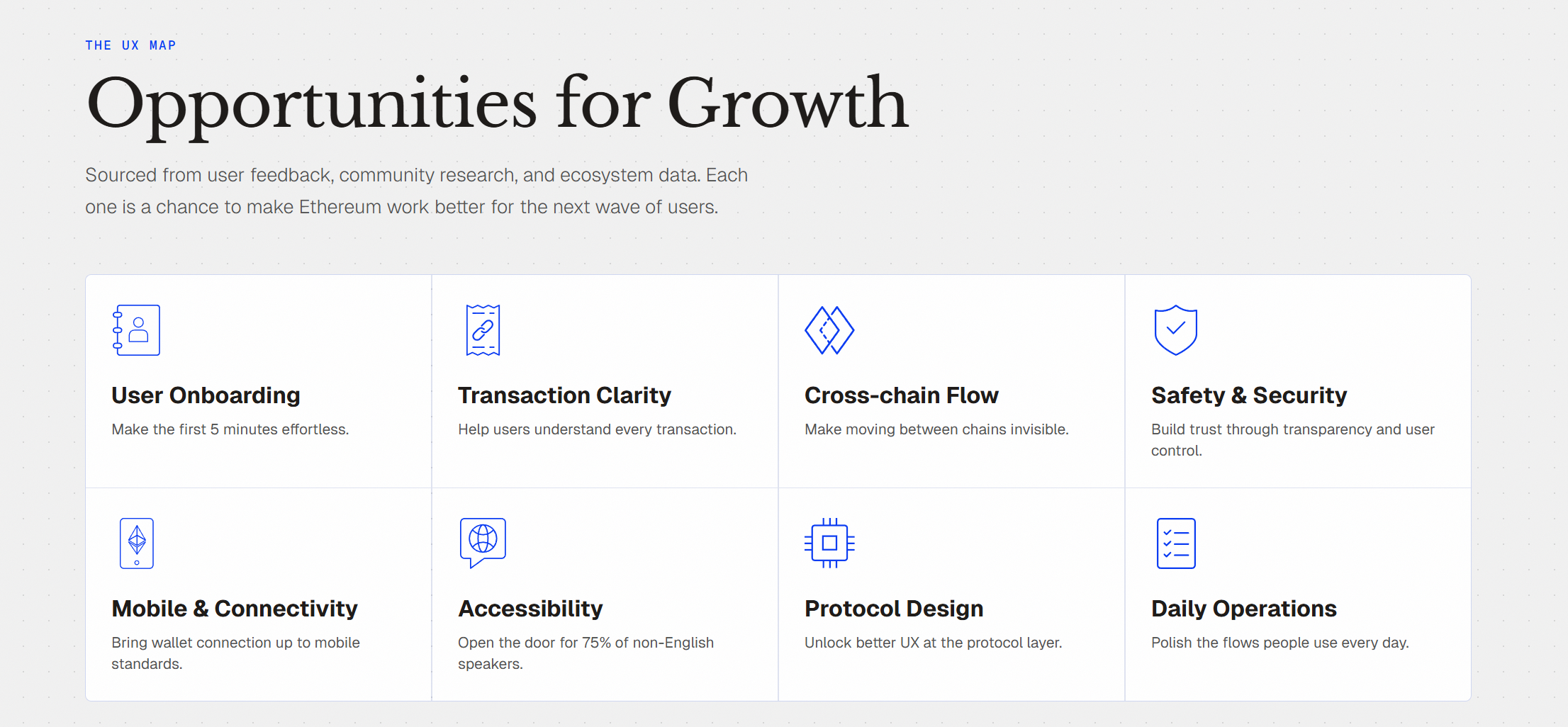

ETHUX 这张以太坊 UX 图谱,其实已经把今天链上交互的核心症结梳理得非常清楚:Transaction Clarity、Cross-chain Flow、Safety & Security 一直都是最核心的痛点类别,blind signing、signing fatigue、bridging pain、asset fragmentation 这些问题,几乎每一个老用户都不陌生。

这背后说明的并不是「用户教育还不够」,而是一个更本质的事实,在链上世界里,UX 与安全从来不是两回事。

换句话说,很多时候,看不懂,本身就是最大的安全风险。

而随着交互范式从「用户在 DApp 前端里一步步点击」转向「用户表达意图,系统自动完成执行」,这个问题只会被进一步放大,不会被削弱。

毕竟在传统的 DApp 前端时代,用户至少还能看到按钮、页面、授权弹窗,哪怕理解得并不完整,至少还能模糊感知「我正在进行几步操作」、「这是一笔授权还是一笔转账」、「我是在跨链还是在存款」。

但一旦进入 Agent 时代,这种可见的过程感会被大幅压缩。用户不再逐个点开 Router、Bridge、Vault、Lending Market 去确认每一步调用,而更可能只是对 AI 钱包说一句:「把我的 ETH 换成更稳的收益策略」、「跨到 Base,控制最大滑点」、「只允许这个 Agent 在 24 小时内花费 100 USDT」,然后等待一个「已完成」的结果。

这当然意味着效率的大幅提升,但也意味着中间的路径、参数、授权、执行顺序,都越来越容易被折叠到用户视线之外。也正是在这个背景下,imToken 就曾提出两条并行方向,一条是继续探索基于意图的交互路径,让用户只表达「我要什么」,系统负责寻找路径并完成执行;另一条则是推进「Unified & Verifiable UI」,把「界面本身也可能成为攻击面」这件事,明确提升到产品层面的长期命题之中。

这其实点中了下一代钱包最关键的职责变化。

过去,钱包更像一个签名工具,负责把用户的确认动作发送到链上;而到了 Agent 逐步介入交互流程的阶段,钱包不能只做一个通道,而必须成为执行前的最后一道确定性检查点。AI 可以负责理解需求、生成方案、规划路径,但钱包必须负责把这些概率性的生成结果,转译为用户能够验证、系统能够校验、规则能够约束的确定性执行内容。

从这个意义上说,「Verifiable UI」真正对应的,并不是一个更高级的界面设计概念,而是一种新的交互安全模型,甚至可以说,它更像是自托管钱包在进入下一阶段之后,几乎必然要补齐的一块底层拼图。

过去行业一直强调的是「Not your keys, not your coins」;但在意图驱动与 Agent 执行逐渐成为主流的时代,还必须再补上一句:你的界面,也应该是你能验证的界面。

写在最后

Kelp DAO 事件发生后,行业里很快出现了大量关于 DVN 配置、LRT 风控、桥接路径与单点风险筛查的讨论。

这些讨论都有它们的价值。

但如果一场数亿美元代价的事故,最终只被总结为「这次是谁把多签配少了」,那它其实并没有被真正理解,甚至不客气地说,今天很多链上产品的效率、流动性和收益,依然建立在用户看不见、也验证不了的单点假设之上。

这也是为什么,去中心化从来不是效率的对立面,而是安全的底线。

把安全建立在单点假设上的时代,真的需要结束了。