第一章:沃什效应解析——为何一个人事任命引发市场地震?

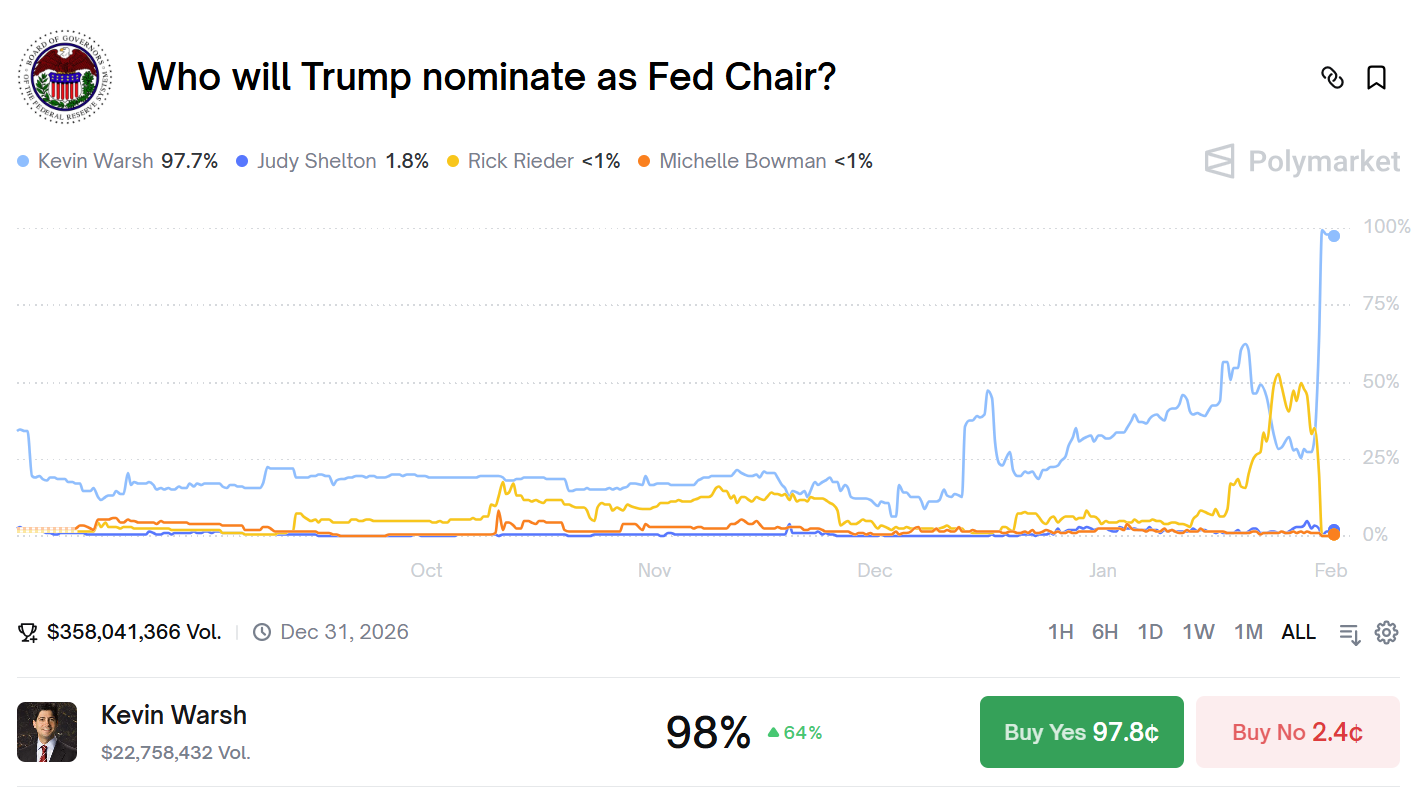

2026年1月30日,一则人事任命在全球金融市场引发海啸级震荡,其冲击力甚至超过了大多数经济数据的公布和货币政策的调整。前美联储理事凯文·沃什被提名为下一任美联储主席的消息传出后,美元指数暴力拉升,黄金白银闪崩,而加密货币市场更是遭遇了一场血腥屠杀——比特币单日下跌约7%,以太坊暴跌10%以上,整个市场市值蒸发超过8000亿美元。表面上看,这只是一次正常的人事更替,但深层次分析揭示,市场反应之所以如此剧烈,是因为沃什这个特定人物的提名触及了当前金融体系最敏感的那根神经。凯文·沃什并非普通的美联储官员,他的职业生涯轨迹和政策立场构成了一幅完整的鹰派肖像。2006年,年仅35岁的沃什成为美联储历史上最年轻的理事,这一任命本身就预示着他非比寻常的潜力。在2008年全球金融危机的惊涛骇浪中,当多数同僚主张采取激进的量化宽松政策来拯救濒临崩溃的金融体系时,沃什却成为了最坚定的异议者。他不仅公开反对第二轮量化宽松(QE2),更在危机后的反思中反复警告:大规模资产购买和长期零利率政策正在扭曲市场信号、制造道德风险、损害长期价格稳定。这些观点在当时的危机氛围中显得格格不入,但随着时间的推移,越来越多的人开始重新审视他的警告。离开美联储后,沃什在胡佛研究所和斯坦福商学院的学术工作中进一步完善了他的理论体系。他特别强调“实际利率”作为货币政策锚点的重要性,认为负实际利率是对储蓄者的惩罚,是对资本错配的鼓励。在2025年的一次公开演讲中,他明确指出:“健康的经济需要正的实际利率作为资源配置的信号机制,人为压低的利率只会制造虚假繁荣和不可避免的泡沫破裂。”这些言论与当前加密市场赖以生存的流动性环境形成了直接而尖锐的对立。

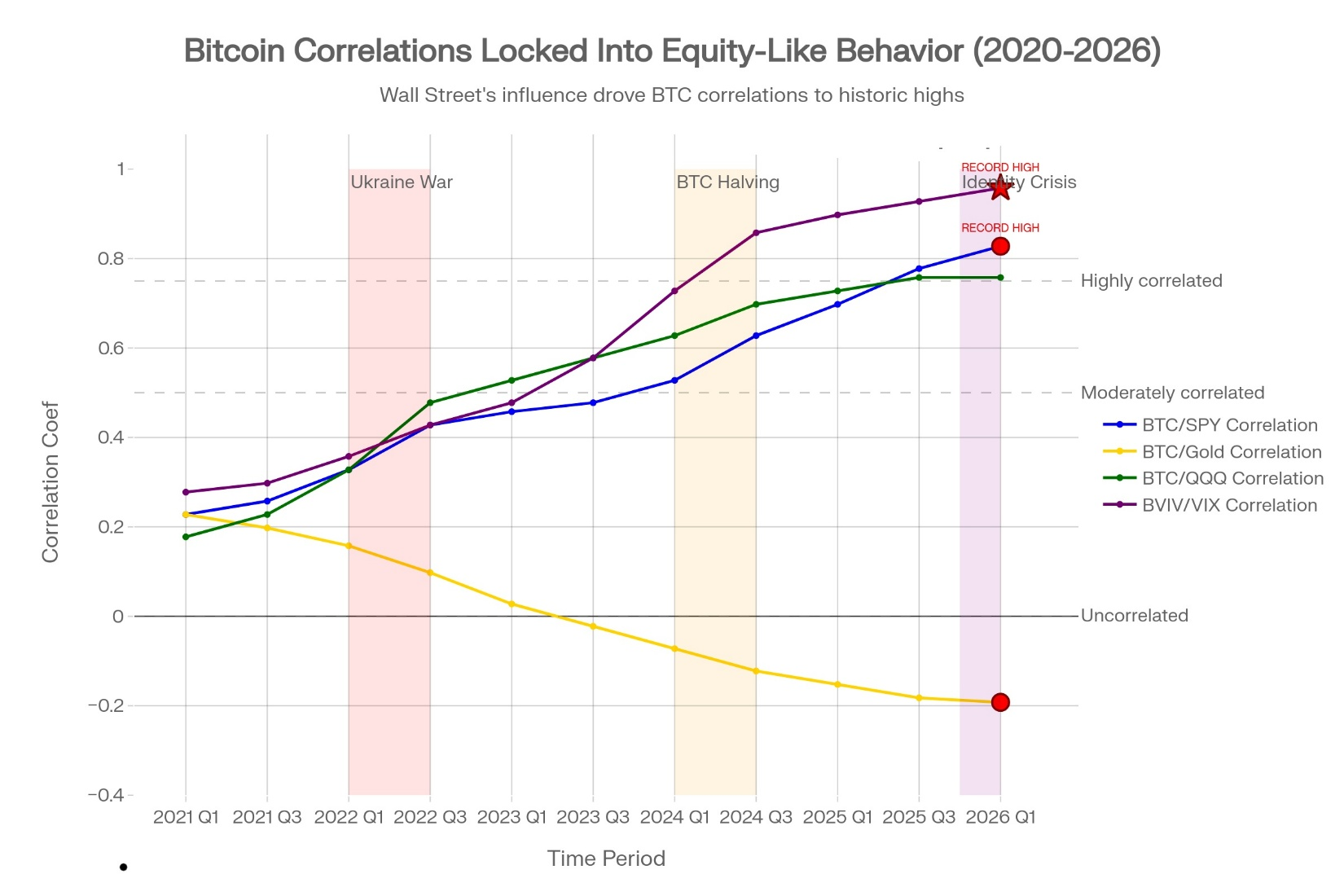

沃什效应最深刻的启示在于,它暴露了加密市场与货币政策之间一个长期被忽视的矛盾关系。加密货币的原始叙事建立在对抗中央银行货币滥发的基础之上,中本聪在比特币创世区块中留下的那句“财政大臣正处于实施第二轮银行紧急援助的边缘”,清晰地表明了这种对抗立场。然而,随着加密市场的发展成熟,它并没有如早期理想主义者所愿成为完全独立于传统体系的平行金融系统,反而越来越深地融入现有体系,并对其产生结构性依赖。比特币现货ETF的批准是这个过程的里程碑事件:它打开了机构资金进入加密市场的大门,但也意味着加密资产的定价权从去中心化社区转移到了华尔街的交易台。如今,决定比特币价格的不是矿工、持币者或开发者,而是BlackRock、Fidelity的资产配置模型和风险管理系统。这些模型天然地将加密资产归类为“高增长科技股”或“另类风险资产”,它们的买卖决策基于与传统资产相同的宏观变量——利率预期、流动性条件、风险偏好。这种结构性依赖使得加密市场在面对沃什这样的鹰派人物时异常脆弱,因为机构投资者会机械地根据利率预期调整仓位,而不会考虑比特币的“非主权价值储存”叙事。这是一个残酷的讽刺:为对抗中央银行而生的资产,最终其价格却由对中央银行政策最敏感的传统机构所决定。

第二章:紧缩周期的历史回测——加密资产如何定价?

要真正理解沃什效应可能带来的深远影响,我们需要将目光投向历史,审视加密资产在历次紧缩周期中的表现模式。这种历史回测并非简单的数据堆砌,而是试图从过去的价格波动中提炼出结构性规律,为判断当前市场的可能走向提供参考框架。第一个值得深入分析的时期是2017-2018年的缩表加息周期。美联储在2017年10月正式启动资产负债表缩减,并在随后两年内累计加息七次。比特币在这一周期的表现呈现出明显的滞后特征:2017年12月,当美联储已经开始加息进程时,比特币反而创下了19891美元的历史高点,市场完全无视货币政策收紧的信号,继续沉浸在疯狂的牛市氛围中。然而,这种无视最终付出了惨痛代价。随着2018年加息步伐加快和缩表规模扩大,流动性的持续收缩最终压垮了市场。比特币进入长达13个月的熊市,最低跌至3127美元,跌幅高达84.3%。这一时期的教训是深刻的:货币政策的影响需要时间积累,市场可能在短期内忽视紧缩信号,但一旦达到临界点,调整往往是剧烈而痛苦的。更重要的是,2017-2018周期还揭示了加密市场早期的一个特点——它与传统金融市场的联动性相对较弱,更多受自身周期(如比特币减半)和散户情绪驱动。

第二个关键时期是2021-2022年的通胀应对周期,这一周期与当前环境具有更高的可比性。美联储于2021年11月启动缩减购债(Taper),2022年3月首次加息,全年累计加息七次共425个基点。比特币在2021年11月达到69000美元峰值后,于2022年11月跌至15480美元低点,跌幅约77%。与2017-2018周期相比,这一时期最重要的变化是加密市场与科技股的相关性显著增强。数据显示,比特币与纳斯达克指数的120日滚动相关性从2021年初的0.3左右飙升至2022年中旬的0.86。这种相关性的急剧上升并非偶然,而是反映了加密市场结构性的变化:机构投资者大量进入,他们将加密资产纳入统一的风险资产框架进行管理。当美联储开启激进加息以对抗通胀时,机构投资者按照风险模型同步减仓科技股和加密资产,形成了“多资产平仓”的恶性循环。这一时期还出现了另一个重要现象:加密市场内部的剧烈分化。在整体下跌的过程中,比特币的表现相对抗跌,而大多数山寨币跌幅更深,许多代币下跌超过90%。这种分化预示着市场开始区分“核心资产”和“边缘资产”,资金向流动性更好、共识更强的标的集中。

第三个时期是2024-2025年的高利率维持阶段,这一阶段距离当前最近,也最具参考价值。美联储将联邦基金利率维持在5.25%-5.50%区间长达16个月,同时继续以每月950亿美元的速度缩减资产负债表。在这一时期,加密市场呈现出复杂的结构性特征。一方面,比特币受益于现货ETF的批准实现了大幅上涨,从4.5万美元涨至10万美元以上;另一方面,大多数山寨币下跌40-70%,市值排名前100的代币中超过80%跑输比特币。这种分化揭示了一个重要趋势:在流动性整体收紧的环境下,资金会向“最安全的风险资产”集中,即那些流动性最好、机构接受度最高、监管风险最小的标的。对于其他加密资产而言,它们不仅要面对宏观流动性的收缩,还要面对来自比特币的“吸血效应”。这一时期还出现了另一个值得关注的现象:实际利率的变化开始直接影响加密资产定价。当10年期通胀保值债券(TIPS)收益率从1.5%升至2.5%时,比特币价格出现了约15%的下跌,这种敏感性在以往周期中并不明显。

基于这三个历史时期的经验,我们可以总结出紧缩周期中加密市场的几个关键规律。第一,货币政策的影响具有累积效应和滞后性,市场可能在初期忽视紧缩信号,但最终会以剧烈调整的方式作出反应。第二,随着机构参与度提高,加密市场与传统风险资产的相关性不断增强,在紧缩环境中这种相关性会达到极值。第三,市场内部会出现剧烈分化,资金向头部资产集中,马太效应凸显。第四,杠杆的累积会放大下跌的幅度和速度,形成“价格下跌-触发清算-进一步下跌”的恶性循环。第五,实际利率的变化越来越成为影响加密定价的核心变量,无风险收益率的上升直接提高了持有加密资产的机会成本。沃什效应面临的特殊之处在于,它发生在加密市场机构化程度最高的时刻,也发生在市场估值相对较高的位置,这两个因素的叠加可能使这次调整比以往任何一次都更复杂、更持久。同时,沃什作为理论体系完整、立场一贯的鹰派人物,他的提名可能意味着紧缩政策不是暂时的应对措施,而是长期的政策范式。这种范式转换的影响将远远超过周期性的政策调整。

第三章:紧缩周期下的加密市场定价模型

在沃什效应开启的新环境中,传统的加密资产定价模型已经失效,需要建立全新的分析框架来理解市场动态。基于历史数据和当前市场结构,我们构建了一个三因子定价模型,试图解释紧缩周期下加密资产的价格形成机制。第一个因子是流动性条件,权重设定为40%。这个因子衡量全球货币供应的变化趋势,包括美联储资产负债表规模、全球M2增长率、隔夜逆回购规模等指标。数据显示,全球流动性变化与加密市场市值之间存在强相关性(R² = 0.62),流动性每收缩1%,加密总市值平均下降2.1%。在沃什可能推行的政策框架下,我们预计美联储资产负债表将在未来两年缩减15-20%,约合1.2-1.6万亿美元。根据模型推算,仅此一项就可能使加密市场总市值收缩25-30%。更重要的是,流动性收缩往往呈现非线性特征:初期影响有限,但当收缩累积到一定程度后,可能引发流动性危机的正反馈循环。当前加密市场的杠杆结构放大了这种脆弱性,大量抵押借贷和衍生品头寸在流动性收紧时面临清算压力,进一步加剧市场下跌。

第二个因子是实际利率,权重设定为35%。这个因子衡量持有加密资产的机会成本,核心指标是10年期通胀保值债券(TIPS)收益率和实际联邦基金利率。实际利率每上升1个百分点,比特币所需的风险溢价就要相应提高280个基点才能维持当前估值。这意味着如果实际利率从当前的1.5%升至沃什可能主张的3%,比特币的预期年化回报需要从历史平均的约60%提高至近70%,这是一个相当高的门槛。

第三个因子是风险偏好,权重设定为25%。这个因子衡量市场参与者的风险承受意愿,核心指标包括VIX恐慌指数、高收益债利差、科技股估值溢价等。加密市场对风险偏好变化的敏感度极高,弹性系数达到1.8,意味着当整体市场的风险偏好下降10%时,加密市场的估值可能下降18%。这种不成比例的放大效应源于加密资产的高波动性和边缘地位:在市场乐观时,投资者愿意承担更高风险追逐潜在回报;在市场悲观时,加密资产往往是第一个被抛售的标的。在紧缩周期中,风险偏好通常会系统性下降,因为高利率环境本身就抑制了冒险行为。实际利率的上升不仅改变了资产的绝对估值,也改变了投资者的风险承受能力:当无风险资产提供可观收益时,投资者不再需要为追求回报而承担过高风险。这种心理变化反映在多个维度:风险投资放缓、成长股估值压缩、高收益债利差扩大。加密市场作为风险偏好最敏感的领域之一,自然会受到最大冲击。

在这个三因子模型框架下,不同类别的加密资产呈现出差异化的定价特征。比特币作为市场基准,其价格变动的60%可由宏观流动性因素解释,25%由ETF流量决定,链上基本面的影响已降至15%以下。这种结构性变化意味着比特币与传统风险资产的相关性将维持在0.65-0.75的高位,年化波动率保持在55-70%区间,对实际利率的敏感度达到每变化1%引起价格反向变动12-15%。以太坊等智能合约平台代币则呈现出更复杂的定价逻辑:网络收入占比40%,开发者活动占比25%,DeFi总锁仓价值占比20%,宏观因素占比15%。这种组合意味着以太坊既有一定的基本面支撑,又无法完全摆脱宏观影响。更重要的是,智能合约平台内部存在复杂的相互关联,一个协议的失败可能通过资产关联和情绪传导扩散至整个生态,形成系统性风险。应用层代币和治理代币的分化将最为剧烈:具有真实现金流(年协议费用超过5000万美元)的代币可能获得估值支撑,而纯治理代币可能面临流动性枯竭。数据显示,市值排名前200的代币中,只有不到30%的年协议收入超过1000万美元,只有约15%拥有可持续的分红或回购机制。在紧缩周期中,资金将越来越集中于少数优质标的,大多数代币可能陷入“僵尸状态”。

第四章:投资策略调整与风险管理

面对沃什效应开启的紧缩环境,所有市场参与者都需要从根本上调整策略框架和风险管理方法。对于传统机构投资者而言,第一步是重新定义加密资产在投资组合中的角色和定位。不应再将比特币视为“数字黄金”或通胀对冲工具,而应将其明确定义为“高贝塔增长型资产”,与科技股归入同一风险因子类别。这种重新分类具有实际的操作意义:在资产配置模型中,加密资产的风险预算需要相应调整,从总组合风险的5-8%下调至3-5%;在绩效评估中,比较基准应从黄金或商品指数改为科技股指数;在风险管理中,压力测试场景需要增加“流动性冲击”和“相关性骤升”等极端情况。机构投资者还需要建立更加系统化的决策流程,基于宏观信号(实际利率、流动性指标、风险偏好)进行动态调整,而非依赖长期持有的信念投资。具体而言,可以设定明确的触发条件:当实际利率突破某个阈值时自动减仓,当流动性指标恶化到特定水平时启动对冲,当风险偏好降至历史低位时逐步加仓。对冲策略变得至关重要,应考虑使用比特币期货、期权或相关性交易来管理下行风险。特别需要注意的是,在紧缩周期中,加密资产与传统资产的相关性可能进一步增强,这会降低其在组合中的分散化价值,这一变化需要在风险模型中准确反映并及时调整配置比例。

展望未来,无论沃什提名最终结果如何,加密市场已经进入一个无法逆转的新阶段。这个阶段的核心特征是加密资产与传统金融体系的深度融合,以及由此带来的定价机制、波动模式和相关性的根本变化。监管框架将逐步明确,估值方法将专业化,市场结构将复杂化,周期性特征将弱化。从更广阔的视角看,沃什效应可能最终促使加密行业进行必要的自我革新。当流动性红利消失,市场将被迫回归本质:创造实际价值、解决真实问题、建立可持续的经济模型。那些依赖投机和叙事而无实质进展的项目将被淘汰,而真正创新的协议将获得发展空间。