「I understand Donald Trump『s an idiot. I understand that he』s going to lose his war in the Middle East. But let『s put our thinking caps on. Let』s use game theory and say — what if for some strange reason Donald Trump wants to lose his war in Iran? Then he『d be a genius.」

XChat 目前押注的差异化路径有两条:一是 Grok AI 的深度集成,二是 X 平台生态的协同效应。前者能否真正改变用户通讯习惯,取决于 Grok 的实际能力边界以及用户对 AI 参与私人对话的接受程度;后者则高度依赖 X 平台本身的用户规模与活跃度——而这恰恰是马斯克接手 Twitter 以来外界争议最持续的变量。

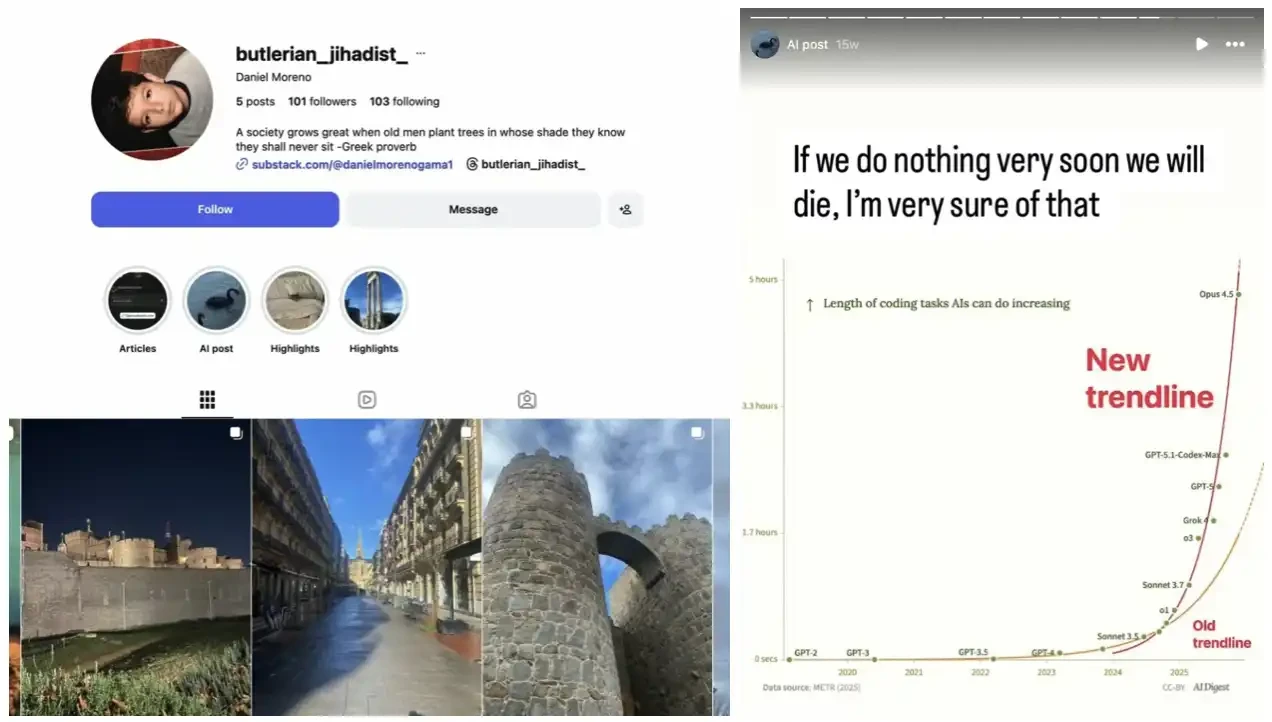

第一起案件的嫌疑人 Daniel Moreno-Gama 是位 AI 悲观主义者。他在社交媒体上引用《沙丘》中人类对抗机器的主题,写文章论证 AI 对齐失效构成存亡级风险,批评科技领袖为追求「超人类主义」而「拿全人类命运豪赌」。

他的论据是什么?

过去五年,OpenAI 建构 AI 叙事的标准动作之一,就是反复强调 AGI 的「存在级」威胁有多真实。为了让政府认真对待监管,为了让投资人理解这个赌注有多大,也为了让整个行业都意识到这场竞赛不容错过。这套话语有它的功能,它让 OpenAI 在三件事上同时成立:前沿最危险、我们最负责任、所以资金应该给我们。

但「这是人类历史上最危险的技术」这句话,发出去之后不会只停在科技圈和投资人那里。它会向下传导,在某些人那里变成字面意义上的行动指令。Moreno-Gama 在 ins 分享里写,「指数级进步加上对齐失效,等于存亡风险」。这个论证框架的原始来源,是 AI 安全研究的主流文献,其中很多由 OpenAI 资助或背书。

他还在回应一篇《纽约客》深度报道。那篇文章就在袭击前数天发布,公开质疑他作为 AI 最高权力掌控者的可信度。他写道,「我严重低估了舆论叙事和言语的力量。」

两天后,他的住所又遭到枪击。

安保预算是一种表态,地堡是另一种

这条轨迹的起点,比大多数人意识到的要早一年。

2024 年 12 月 4 日,纽约。UnitedHealthcare CEO Brian Thompson 在希尔顿酒店外被枪杀。嫌疑人 Luigi Mangione,常春藤名校毕业,留下了批判医疗保险行业的手写声明。案件在社交媒体上引发了一波不寻常的反应:大量普通用户公开表达对凶手的同情,甚至把他捧成了某种反抗符号。

周日晚,在伊斯兰堡持续 21 小时的谈判宣告失败后,特朗普在 Truth Social 上发文称:「即刻起,美国海军将启动对所有试图进出霍尔木兹海峡的船只实施封锁的程序」。美国中央司令部(United States Central Command,CENTCOM)随后确认:措施将于美东时间周一上午 10 点生效,覆盖所有伊朗港口,适用于所有国家,无一例外。

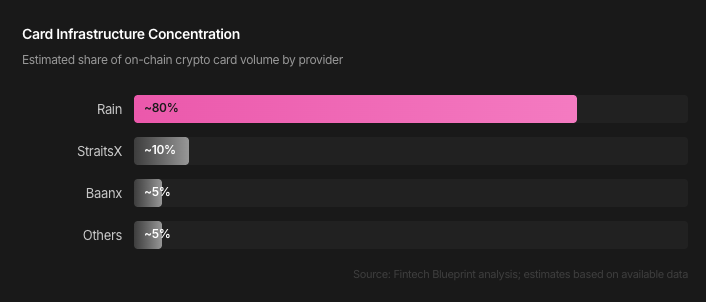

加密新银行仍依赖卡组织通道,但绕过它们的终端技术已存在:稳定币结算 QR 支付、脱离 Apple Pay/Google Pay 的 NFC 触碰、实体卡刷卡直接链上结算。OpenPasskey(基于 Base)等项目已验证可行性:拥有 ISO 分配的发卡机构识别码、P-256 加密、完全非托管加密卡片。