原文作者:Joey Shin

原文来源:IOSG Ventures

加密行业天天说自己缺用户,但数据根本不是这么回事。消费级加密的活跃用户早就到了千万级,只是不在硅谷和纽约的视野里。这些人在马尼拉、拉各斯、布宜诺斯艾利斯、河内,天天在用 Coins.ph(1800 万用户)、MiniPay(420 万周活)、Lemon Cash(阿根廷应用榜第一),但英文媒体几乎完全没报道过。反过来,西方 VC 天天讨论的那些协议,一整天的活跃量还不够 Tron 影子清算网络一个小时的量。

七个核心结论:加密的用户问题本质是地理问题;Tron 是最重要的消费级公链,但 NYC 和 SF 没人谈;链上电商基本不存在;最大的预测市场是中心化的;收入和用户数往往是反着走的;永续 DEX 之战已经结束;真正赚钱的消费级加密公司确实有——只是不长得像 DeFi。

支付与新型银行:用户早就存在,只是不在 VC 的视线里

普遍认知: 加密需要进入主流,需要带来下一个十亿用户,钱包 UX 是瓶颈。

数据显示: 下一个十亿用户已经在场,最大的瓶颈不是获客,而是变现。

先看现有规模。Telegram Wallet 自称拥有 1.5 亿注册用户(未经核实——低置信度),这个数字先放一边。仅看已核实数据,用户基数就已经非常惊人: Coins.ph 在菲律宾拥有 1800 万已确认用户,主要基于 Tron 的 USDT 轨道运行;MiniPay 作为 Opera 在 Celo 上的移动稳定币钱包,截至 2026 年 3 月注册用户达 1400 万、周活 USDT 用户达 423 万,月交易额 1.53 亿美元,链上活动同比增长 506%(高置信度——来自 Tether/Opera/Celo 联合披露)。Chipper Cash 覆盖非洲 9 国的 700 万用户,近期实现现金流转正。Lemon Cash 下载量 540 万,在阿根廷和秘鲁均排名金融类应用第一,MAU 自 2021 年以来翻了四倍。Paga 在尼日利亚年处理交易额达 17 万亿奈拉,但加密相关占比不明(中置信度)。

目前唯一同时跑通规模和收入的支付公司是 RedotPay: 600 万用户、年化收入 1.58 亿美元、年化交易额 100 亿美元,估值自种子轮以来翻了 16 倍(高置信度——The Block、CoinDesk、公司披露)。RedotPay 的模式是面向亚太地区的加密转法币卡处理器,按交易抽佣,零拒付风险——本质上是一个加密原生的 Visa 发卡 – 收单方。它是目前最清晰的案例,证明消费级加密可以在规模上跑出真实、经常性、非激励驱动的收入。

另一个收入端的亮点是 Exodus,根据其 SEC 8-K 文件披露,2025 年收入为 1.216 亿美元(高置信度),是为数不多在美股公开上市且经审计的加密消费级公司。其收入来自 150 万 MAU 的兑换和质押手续费,股票以 EXOD 代码在纽交所美国板上市。

Ether.fi 的 Cash 产品是最值得关注的 DeFi 原生入场者:首年即盈利,发卡量 7 万 +,Cash 目前贡献总收入的约 50%,月收入 280 万美元(高置信度——TokenTerminal 每日核实)。它证明了一个 DeFi 协议有能力做出真正的消费级产品——不过 20 万总用户数仍属小众。

新兴市场的获客问题已经解决了,变现问题没有。 MiniPay 的 420 万周活与其未披露(推测极低)的收入之间的差距,可能是加密行业里最大的一个未解问题——也是最大的一个机会。

边际改进 vs. 非增量价值:精调筛选标准

对消费级加密投资的一个常见反驳是:加密必须相对法币方案提供非增量的价值,才能对冲集成成本。数据表明,这个测试的提法本身就是错的。比较支付品类中最清晰的两个数据点。MiniPay 相对 M-Pesa 这类传统移动货币产品的优势,在用户手里至多只是边际的——转账稍便宜、美元敞口稍宽、跨境覆盖稍广。它有 420 万周活用户,收入基本为零。RedotPay 相对传统 Visa 发卡 – 收单方的优势,在消费者体验上同样是边际的——刷卡、买热狗——但底层机制结构性不同:零拒付风险、即时跨境结算、无代理行依赖。RedotPay 从 600 万用户身上产生了 1.58 亿美元年化收入。

两个产品都跑通了,都有 PMF。区别在于,RedotPay 的「边际但结构性」的优势能复利为定价权,MiniPay 的「边际且表面」的优势则不能。零拒付不是用户会注意到的功能,但它是发卡方每一笔交易、永久捕获的约 1.5% 毛利差。转账稍便宜是用户只注意一次、习惯后就不再赋值的东西。

由此推出,正确的筛选问题不是「这是不是非增量?」而是「这个边际改进是否映射到单位经济的结构性特征上?」如果答案是肯定的——拒付风险、结算时效、代理行、资金效率、托管成本——那么一个对用户感觉几乎没变化的产品,仍然可以复利成一门大生意。如果答案是否定的,那这个产品即使坐拥几千万用户,也不具备投资价值。消费级加密这两类都有,而把它们混为一谈已经让这个品类损失了一整代的资本。

电商

普遍认知: 加密支付正逐步被电商采用,只是时间问题。

数据显示: DeFiLlama 上没有任何一个链上电商协议日协议收入超过 1 万美元。不是「很少」,是字面意义上的零。

这一章讲的不是初期竞争者之间的较量,而是竞争者的缺席。在审计完 DeFiLlama、TokenTerminal 跟踪的所有协议和所有公司公开披露之后,我们只找到了一个值得一提的玩家:Travala,一个中心化旅游预订平台,2026 年 2 月收入为 717 万美元(中置信度——自报数,无独立验证)。Travala 不是协议,它是一家接受加密货币的旅行社。

UQUID 声称拥有 2.2 亿用户和 5000 万月访问量(2.2 亿这个数字实际代表的是合作平台——币安等——的用户,而非 UQUID 自身的用户)。标题数据有误导性,但其产品目录确实相当大——1.75 亿件实物商品、54.6 万件数字商品——Tron 在其交易量中的占比在 2025 年上半年翻倍至 39%,54% 的交易以 USDT-TRC20 计价。但没有公开收入数据,用户数字也经不起推敲。

礼品卡和代金券服务商 Bitrefill 月收入约 100 万美元(低置信度——Growjo 估算,历来不精确)。除此以外没有其他值得关注的链上电商协议。

真正存在的是一个运行在 Tron USDT 轨道上的影子电商经济——但它是 P2P 的、完全非正式的。Coins.ph 处理海外菲劳汇款,资金流入零售消费。尼日利亚的 P2P 生态每年通过 OTC 台面和美元储蓄账户引导 590 亿美元加密交易量(来自 Chainalysis),充当残缺银行体系的替代品。在阿根廷,SUBE 公交充值通过 Tron USDT 和现金 OTC 通道完成。越南自由职业者以 TRC-20 USDT 领工资,再通过本地 P2P 网络兑换。

这是真实的经济活动——但它不是电商基础设施。没有协议真正捕获到其中任何一部分。加密原生的整个电商栈——选品、结账、托管、履约追踪、争议解决、积分——几乎全都是空白。

这些需求在合规化之后还能剩下多少?

在把这一块宣告为加密最大的产品缺口之前,必须先回答一个更难的问题:现有需求中有多少是结构性的,有多少是监管套利?诚实的判断是,绝大部分是监管套利。今天 Tron-USDT 电商轨道上的主流用例分为三类:受资本管制地区(阿根廷、委内瑞拉、尼日利亚)用户的美元敞口需求——这些用户无法通过传统渠道合法持有美元;VAT、销售税、进口关税的规避,尤其是在数字商品和礼品卡上——税务机关很难核实买方身份;以及跨境绕开银行管控的自由职业和零工支付——主要在越南、伊朗和非洲部分地区。UQUID 的商品目录严重偏向礼品卡、话费充值和数字商品——这些品类之所以存在,正是因为它们能把不透明的加密余额转换成可消费的法币等价物,且几乎没有身份摩擦。

这对投资论点至关重要,因为监管套利需求在合规化下的存活率差别极大。国内 VAT 和逃税需求,在商户层强制 KYC 的那一刻就归零了——这些用户不是为更好的结账体验买单,而是为「没有税号这一栏」买单,税号一旦要求,价值立刻消失。外汇管制规避的需求更持久一些,因为其底层问题(阿根廷的资本管制、尼日利亚的奈拉管制、委内瑞拉的玻利瓦尔)是结构性的、长期存在的。但服务这些需求的平台无法在所需的走廊里合法运营。它们可以做大,但不能注册、不能进行定价融资、也不能与本地金融科技签发行合作——而这些合作才是让它们有护城河的关键。

能在合规化中存活下来的机会面窄但真实。传统轨道慢或贵的跨境商户结算——拉美↔亚洲、非洲↔任何地方、自由职业者收款——在任何监管框架下都能跑通,因为底层价值主张是「稳定币是比 SWIFT 结构上更便宜的轨道」,而非「稳定币帮你绕开规则」。不同司法管辖区中小企业之间的 B2B 结算也属于这一类。跨境数字服务的商户结算同样如此。

由此推出,「5 万亿美元全球电商」这个提法对这个机会来说是错的框架。真正可投资的面积更接近于 2000 亿到 4000 亿美元的跨境 B2B 和自由职业者支付市场——其价值主张能从灰色地带过渡到合法市场。面向西方消费者的国内加密结账——大多数「加密支付」说法所想象的那个东西——不是这个机会,也从来不是。赢下这个品类的协议看起来会更像「稳定币版 Wise」,而不是「加密版 Shopify」。对投资人来说,关键问题是某个团队正在为生存下来的市场建构,还是在为即将消失的市场建构。

投机:永续之战早已结束

普遍认知:去中心化永续是一个有竞争的市场,dYdX、GMX 等与 Hyperliquid 争夺份额。

数据显示:Hyperliquid 已经赢了。GMX 和 dYdX 不是竞争者,而是处于终末衰退期的协议。

Hyperliquid 目前控制了所有链上永续场所未平仓合约的 70% 以上,月名义交易额 1050 亿美元,仅 3 月手续费就达 5880 万美元——年化超过 6.4 亿美元(高置信度——TokenTerminal、DeFiLlama、Dune)。在最近一个报告周期,其手续费环比增长 56%。它已经执行了超过 8 亿美元的 HYPE 回购,是少数代币价值捕获不是空谈的协议之一。

对比老选手。GMX 日收入 5000 美元,日活约 500。dYdX 日收入 1 万至 1.3 万美元,日活 1300,手续费同比下滑 84%。这不是挣扎中的竞争者——这是跑道已经在数学上而非战略上结束的协议。

edgeX 的数据值得注意:核实后 30 天手续费 1470 万美元,手续费留存率 73%,运行在 StarkEx ZK-rollup 上。我们之前的数据集里有一个聚合错误,最初显示的是 250 万美元——更正后,edgeX 稳居按收入排名的链上永续场所第二(高置信度——TokenTerminal 每日核实)。edgeX 能否维持增长,还是会走 GMX/dYdX 的老路,是这个品类里唯一尚未回答的问题。

Hyperliquid 之所以值得分析地看待,是因为它的胜出不是靠更好的交易 UX——它与 GMX 或 dYdX 在订单执行层面的差异是真实的,但也只是边际的。它赢在流动性深度、上币速度和品牌。永续流动性一旦集中到一家场所,网络效应就几乎无法撼动:交易者去价差最窄的地方,价差最窄的地方是交易量最大的地方,交易量又回到交易者所在的地方。永续 DEX 品类已经走完了赢家通吃的阶段,在这个品类里对抗 Hyperliquid 部署的资本,等于把钱点了烧掉。

预测市场:这是品类选择的故事,不是去中心化的故事

另一个值得审视的投机品类是预测市场,主流叙事是 Polymarket 验证了链上预测市场这条路。数据讲的是另一个故事——而这个故事的教训根本与去中心化无关。

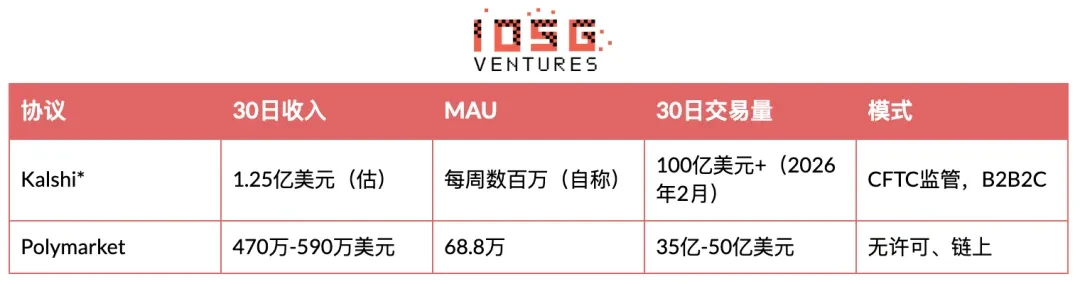

Kalshi 为链下 / 类 CEX。对比本身就是洞见所在。

根据彭博报道(高置信度),截至 2026 年 3 月,Kalshi 年化收入达到 15 亿美元、估值 220 亿美元。仅 2026 年 2 月就处理了超过 100 亿美元的交易量,六个月内交易量增长 12 倍。体育博彩贡献了其 89% 的收入。链上替代品 Polymarket 月收入 470 万至 590 万美元、MAU 68.8 万。Kalshi 的月收入大约是 Polymarket 的 25 倍。

懒惰的解释是 Polymarket 有 UX 问题。从大多数产品维度看,Polymarket 是建得更好的那一方——订单簿更干净、结算更快、交易者体验甚至比 Kalshi 更成熟。UX 这个理由扛不起 25 倍的收入差。所谓 Polymarket 「还没开始收费」的辩护其实让对比更糟,不是更好:如果 Polymarket 在没有任何费率的情况下还输 25 比 1,那底层的收入潜力差距只会比表面数字更大。

真正的解释是品类选择、分发渠道和司法管辖定位——这三件事跟去中心化没有任何关系。

Kalshi 选了体育。体育是一个高频、大众化、结构性经常发生的品类:每周每天每年都有下注机会,规则被普遍理解,观众会随新赛季自我更新。Polymarket 把自己定位在政治和事件市场上——这些是分散的、依赖选举周期、结构性低频的。为了 2024 年大选来到 Polymarket 的用户,在 2026 年 3 月没理由再回来。为了 NFL 来 Kalshi 的用户,每个周日都有理由再来。经常性参与复利为流动性,流动性复利为价差,价差复利为更多用户。Polymarket 站错了飞轮的那一端。

第二个因素是分发。Kalshi 搭了一个 B2B2C 模式,把订单簿接入券商平台、金融科技应用和合作方集成,而不是依赖直接面向用户的获客。Polymarket 只做 DTC,每一个活跃交易者都要承担完整的营销成本。关键的是,Kalshi 在美国境内 CFTC 监管下合法运营,而 Polymarket——继 2022 年与同一机构的和解之后——对美国用户完全地理封锁。最大的英语预测市场受众,在结构上无法被链上产品触达。Kalshi 不只是执行上胜出;它拥有一个 Polymarket 在法律上被禁止进入的市场。

对评估预测市场项目的启示很具体。正确的尽调问题是:(1)所选品类的经常性参与频率如何;(2)项目有没有 B2B2C 分发路径,还是依赖直接获客;(3)最大可及市场里的监管姿态如何。去中心化程度对结果基本无关。Polymarket 输 25 比 1,是因为选错了品类、选错了分发模式、选错了司法管辖——按重要性大致就是这个顺序。

本章的推论

投机板块有两个要点:(1)已经跑出赢家的品类,就真的跑出了赢家,资本不该再往那里投;(2)赢家胜出的机制不是去中心化、UX 或代币经济模型——永续靠的是流动性集中,预测市场靠的是品类选择加分发。两个结论都指向 DeFi mullet 命题:最有防御力的消费端定位,是在加密原生后端外面包一个合规的前端。Ether.fi Cash 是当下最干净的案例。CrediFi 以及下一代支付相邻产品都属于同一模式。

稳定币基础设施:Tron 是最重要的消费级公链,却没人谈起它

普遍认知:Ethereum L2 和 Solana 是主要的消费级公链,Tron 是个主要用来便宜转账的老牌网络。

数据显示:Tron 月稳定币交易额 6000 亿美元以上——与 Visa 可比——拥有 1430 万 MAU、7280 万 USDT 持币者,以及 0.2–0.3 倍的稳定币速度比——这证明其活动是支付而非投机。它有一整套未标注的协议影子经济,西方媒体对此完全零覆盖。

数字令人震撼。Tron 上 USDT-TRC20 供应量为 864 亿美元。月转账额在 6000 亿至 1.35 万亿美元之间(下限高置信度——TronScan、TokenTerminal;上限包含循环计入的交易量)。2026 年 3 月 29 日单日转账额达到 449 亿美元。网络每日处理超过 200 万笔交易,覆盖 1380 万 MAU,其中估计 80% 以上交易额低于 1000 美元,其中 60%–70% 低于 100 美元。这是一个零售支付网络,不是巨鲸主导的结算层。

速度指标是关键分析信号。Tron 的 USDT 速度为 0.2–0.3 倍,意味着 Tron 上平均每一美元 USDT 大约每 3 至 5 个月才周转一次。对比投机型公链,速度可以超过 10 倍——在 DeFi 协议、杠杆头寸和 Launchpad 之间快速循环。Tron 稳定、缓慢的速度是支付轨道的特征:钱进来,用于一次真实世界的交易,之后停留在钱包里等下一笔账单或汇款。Tron 上前十大 USDT 持有者仅控制 8.7% 的供给——表明零售分布广泛且去中心化。

然后是影子经济。我们对 TronScan 的审计识别出几个未标注、产生可观收入、但完全没有任何英文文档的协议:

CatFee 日手续费 8.2 万美元。西方加密媒体没人知道它是什么。TRONSAVE 月收入 86.3 万美元,所有方身份不明。这些协议运行在越南 P2P 网络、尼日利亚 OTC 台面、菲律宾汇款走廊和拉美现金通道的影子经济里。我们估计每日有数十亿美元的资金流经这些未标注的清算所——动态地址、代收结算和自由职业支付基础设施,事实上充当着被传统金融拒之门外的人群的银行系统。

Celo 是该品类增长最快的公链,完全由 MiniPay 与 Tether 的集成所驱动。独立用户数同比增长 506%,钱包总数 1260 万,2025 年 12 月交易额 1.53 亿美元(高置信度)。但其规模仍然只是 Tron 的一小部分。

Ethereum 仍然是机构结算轨道——手续费较高限制了零售使用。Solana 的稳定币活动由交易和 Launchpad 流量主导(pump.fun、Jupiter、Meteora),不是支付。BNB Chain 承载月稳定币交易额 600 亿美元,主要是 CEX 结算。TON 是变数——Telegram 的钱包集成带来了庞大的注册量,但参与深度仍不明朗。

综合:监管套利生命周期与 DeFi Mullet

本次普查里每一个成功的消费级加密品类都经历了同一条弧线。起步于监管套利;在灰色地带积累资本和用户;经受——或经受不住——一次合规倒逼事件;穿越出来的那一部分,成为合法的金融基础设施。今天产生真实收入的协议和公司处在这条生命周期的不同阶段,而它们所处的位置决定了投资的风险和回报曲线。

阶段 1——灰色地带启动。一个协议或服务出现,解决传统金融拒绝或无力服务的问题,几乎总是因为某个监管约束。用户群小、技术化程度高、能容忍法律模糊。利润率极高,因为监管风险被定价在抽成里。尾部风险无上限。今天的例子:Tron 上未标注的影子清算所(CatFee、TRONSAVE)、尼日利亚 P2P USDT 台面、以及早期的 pump.fun、NFT,甚至 Hyperliquid 的早期。

阶段 2——用户与资本积累。PMF 变得毋庸置疑。交易量增长,用户开始来自核心技术圈之外。西方媒体开始注意到,但监管尚未行动。Tron 的 USDT 经济今天就处在这个阶段——1430 万 MAU、月交易额 6000 亿美元以上。2024 年的 pump.fun、2024 年大选周期中的 Polymarket、以及当下的 Hyperliquid 也都在这个阶段。

阶段 3——合规过渡。一次倒逼事件——诉讼、执法行动、和解或主动的监管沟通——推动项目选择合法化、碎片化或死亡。这是方差最高、也是从投资角度看最有分析价值的阶段。Polymarket 2022 年与 CFTC 的和解、pump.fun 的 5 亿美元诉讼、以及任何未来针对离岸永续场所的执法行动都处在这里。大多数项目无法完整穿越这一阶段。

阶段 4——合法经济。穿越过来的那部分变得持久、可审计、可融资。回报压缩,因为生意现在按金融科技估值而非按登月项目估值。Kalshi(CFTC 监管、估值 220 亿美元)、Exodus(纽交所美国板、SEC 备案)、Circle(S-1 披露)、以及 RedotPay(以金融科技可比倍数融资)都位于这里。

把弧线这样铺开之后,投资时点问题就变得具体了。阶段 1 的上行空间最大,但对机构资本来说基本不可下注——底层业务一纸执法令就归零,承保实际上做不出来。阶段 4 已经充分定价;倍数是金融科技的倍数,不对称性已经消失。阶段 2 历来是这个板块里 VC 回报最好的阶段,但前提是有一条可信的穿越阶段 3 的路径。阶段 2 的尽调问题不再是「产品跑没跑通」——阶段 2 显然跑通了。问题是业务模式能不能在合规中存活。

Tron 的影子协议过不了这一关,因为它们存在的理由就是规避本身。一旦越南对 Tron USDT 流动实施 KYC,CatFee 的日手续费 8.2 万美元立刻消失——用户支付的不是实用性,而是「没有身份」。底下没有一个合规的业务模式。这是「有 PMF 的协议」与「只有监管套利契合」的协议之间的根本区别。两者都能产生收入,但只有一个可投资。

DeFi mullet 命题正是从这个框架直接推出来的。Ether.fi Cash 这类产品以及下一代拉美金融科技之所以能赢,是因为它们在加密原生后端外面包了一层合规前端。用户看不到也不在乎链是什么。监管看到的是一家普通金融科技。协议捕获的是「最便宜的轨道」的经济。这些项目目前都没有发币——这本身就是一个信号:价值捕获发生在股权层而非代币层,而在本轮周期里胜出的机构投资人,将是那些持有股权仓位而不是代币份额的人。

这份简报全文反复浮现的三个结构性机会,也正是从这个综合推出的:新兴市场的变现基础设施(用户已经在场,收入还没到位);跨境 B2B 和自由职业者支付的电商轨道(电商缺口里能存活下来的那部分);以及仍未被覆盖的、处于生命周期阶段 2 的 Tron 相邻协议生态。三者都最适合以 DeFi mullet 的模式切入;三者都奖励品类选择而非去中心化纯度;三者在今天都被低估,因为西方资本还在看错误的仪表盘。

{kind=link}