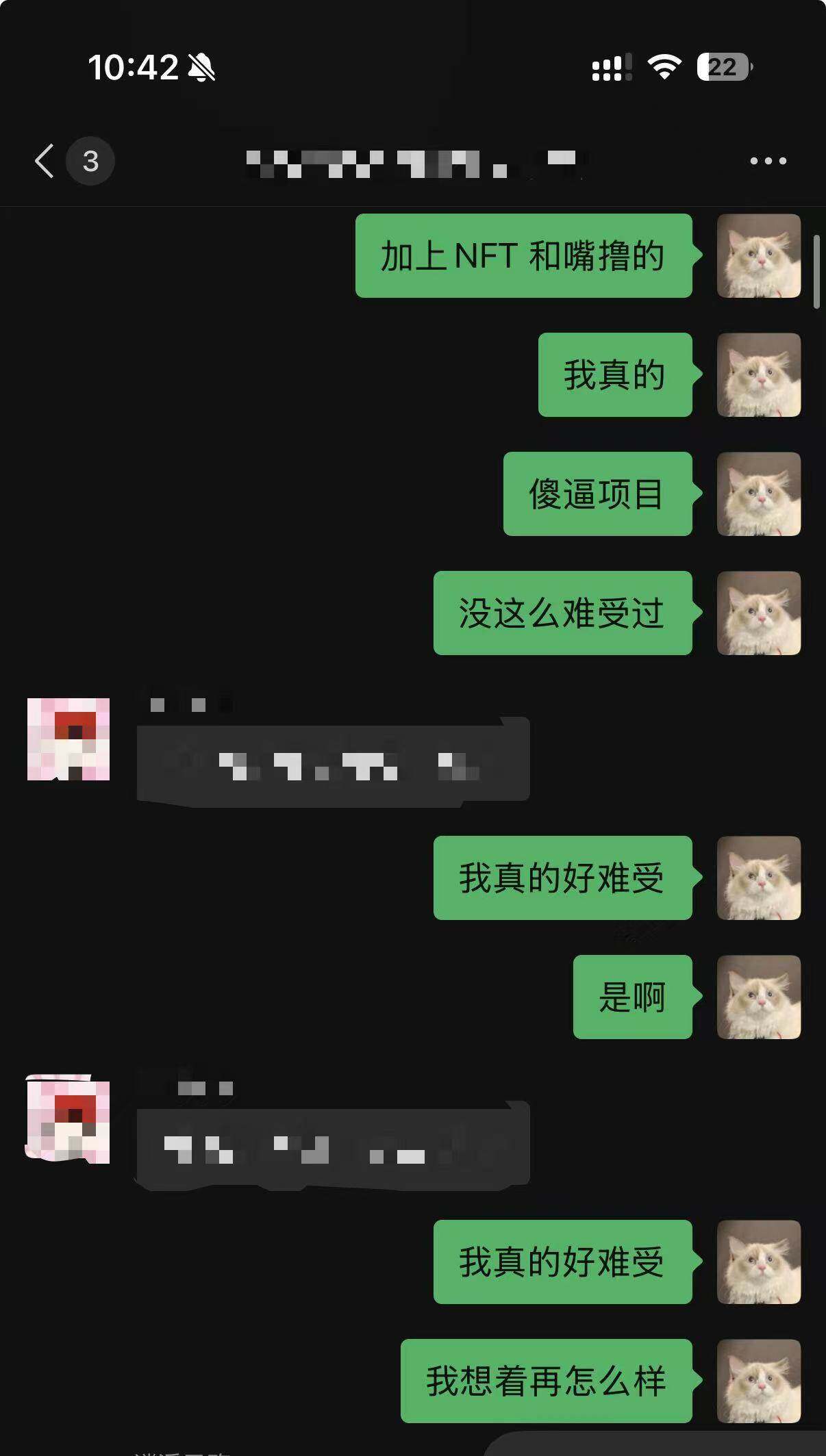

原创 | Odaily 星球日报(,自己总共花费了超 11900 美元(折合人民币 8.2 万元)参与这个项目(4400 U 买 NFT、7500 U 参与公募),并作为社区成员深度陪跑了 406 天,但到 TGE 这天,不仅没有收回成本,账面亏损还超 10 万人民币(2900 U + 尚未解锁的 11284 枚 INX)。

面对反撸,该博主除了和朋友一遍遍诉说难受外,别无他法。

被 Infinex 反撸的博主向朋友诉说难受

Infinex TGE 时完全稀释市值仅 1.5 亿美元,元宝这次新春红包活动总投入换算成美元约为 1.4 亿美元,这是什么概念?相当于腾讯直接按最大估值买下了 Infinex 再把它免费送给了全国人民。

面对被反撸、被欺骗的痛苦,社区中的大部分人会选择和“一千万是只猫”一样的处理方式——吃哑巴亏,但也有人选择站出来与项目方对垒。

加密博主冰蛙(X:@Ice_Frog666666)便是其中的典型代表,他本身是以撸毛起家,但戏剧的是,2025 年的冰蛙不是在空投维权就是在空投维权的路上。目前他仍在与预测市场项目 Space 进行斡旋(Odaily 注:Space 公募 2000 万美元,团队私自拿走 1300 万美元),甚至已采取法律措施。

Web2 兑得起空投,Web3 付不起承诺

最讽刺的一点在于,币圈空投今日的“付出-回报”失衡,并不是某一个项目的“道德沦丧”,而是一整套行业结构变化的结果。

2020 年 Uniswap 开启了币圈项目空投纪元,此后币圈项目大毛不断,空投一辆车、空投换房、空投 A8 等暴富故事吸引一批又一批人进入撸毛赛道,呈现出一番“行业处于上升期”的美感。

但到了 2025 年,这一切改变了,市场叙事枯竭、一级融资疲软、二级买盘不足,空投不再是把未来分享给早期用户,而更像是把未来抵押给当下数据,给项目方自己创造一个退出路径或换取下一轮融资窗口。于是大毛消失、小毛缩水,“被反撸”成为行业常态。

所谓空投,不过是把广告投放预算改写成了奖励池,越过第三方直接与用户建立增长关系。无论是 Web2 的元宝给出的 10 亿人民币,还是 Web3 项目在代币经济学中给出的固定空投分配,本质都是这套逻辑。

但区别在于 Web2 大厂用现金来买用户确定性,Web3 把代币收益作为一个可能兑现的承诺,这造就了虽是同一套打法,结果却是两种不同命运。

元宝现金红包的确定性来自于现金流与约束机制。腾讯强大的现金流决定了元宝“发得出”,成熟法律下的约束机制决定了元宝“赖不掉”,再加上“简单无脑”的无门槛交互,所以用户天然把它理解成“福利”。

反观币圈人不仅付出了比 Web2 薅羊毛高出数倍的成本(如资金、时间、精力),还要担心被女巫、代币解锁期、朝令夕改的空投规则,最讽刺的是这一切到头来获得的收益却还不如元宝。

因此,今天币圈的空投早已从直接增长奖励沦为兑现责任不断后移、甚至不兑现的承诺,如果这种形势 2026 年仍不改变,那么随之一起牺牲掉的是用户留存度。

从用增到留存,空投的效用最多只能撑前半截

利用空投做用增,在商业世界里一直是对付强大竞品最常见、也最直接的手段。

腾讯出手 10 亿人民币现金扶持元宝,是因为对手豆包足够强大,2025 年底豆包是国内第一个日活破 1 亿的 AI 产品。Web3 亦然,在预测市场赛道,Polymamrket 一家独大,为了抢夺用户,Opinion、predict.fun 和 Limitless 等也均采用积分空投的用增手段,直接把用户拉进产品。

短期来看,空投确实能创造一个巨大的用户涌入入口,但从长期来看,决定用户去留的依旧是产品市场契合度、用户体验和生态联动等因素。在 Web3 的商业史上,不乏有空投前热闹无比,空投后无人问津的项目案例,因此,无论是 Web2 还是 Web3 都面临着同一个“空投后问题”:如何留住用户。

十年前,腾讯这家善于先模仿再超越的公司用“微信红包”把微信支付推入国民级入口,证明它对“用增→留存→习惯”的链路极其熟悉。如今他们是否能够通过同样的方式再次创造元宝的奇迹虽众说纷纭,但至少在“怎么把空投转化为留存”这件事上具有充足经验。

为此,Odaily星球日报联系到某位元宝内部人员,问及从产品角度 Web3 项目空投应该如何改进,对方的答案很务实:

“腾讯作为市值最大的互联网公司之一,Web3 项目未必有直接借鉴之处,但空投这种用增方式,核心还是提升留存。这就要求空投后的一系列联动,如公关和市场要思考怎么把玩法进一步传播出去,产品侧也要做更多的动作去实现这一点。”

而站在 Web3 从业者的角度,只聊流量玩法终觉浅,代币之外的产品究竟凭何功能留下用户,更值得推敲。

{kind=link}